- Gazdaság

- Bank és biztosítás

- utasbiztosítás

- külföldi utazás

- mnb

- poggyászbiztosítás

- allianz

- groupama

- kh bank

- genertel

- generali

- eub

- nyaralás

Nyaralást tervez? Erről mindenképpen tudnia kell

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Döntött a Lidl, újabb akciókkal rukkoltak elő

Döntött a Lidl, újabb akciókkal rukkoltak elő - Elindult a visszaszámlálás: 2 millió otthont érinthet ez a kormánybejelentés

- A kormány három betűt ismételget, ami megváltoztatja a világot

- Ekkortól lehet a postákon ingyenesen készpénzt felvenni

- Az államtitkár szerint a vendégmunkások nem fogják kiszorítani a magyarokat

Az elmúlt évben történelmi rekordszintre emelkedett a magyar turisták külföldön elköltött forintjainak összege. A Központi Statisztikai Hivatal (KSH) szerint

honfitársaink tavaly több mint 1074 milliárd forintot hagytak külföldön utazásokhoz kapcsolódó kiadásként,

ami közel 11 százalékkal magasabb összeg, mint az eddigi csúcsnak tekintett, még a koronavírus-járványt megelőző, 2019-es év adata, 2021-hez képest pedig duplázódást mért a KSH. Az, hogy mélyebbre kellett nyúlnunk a pénztárcánkba, döntően a gyenge forintárfolyamnak tudható be, ezt ékesen bizonyítja, hogy a külföldi utazások száma 27, az ott töltött vendégéjszakák száma 30 százalékkal múlta alul az eddigi rekordév, a 2019-es esztendő adatait.

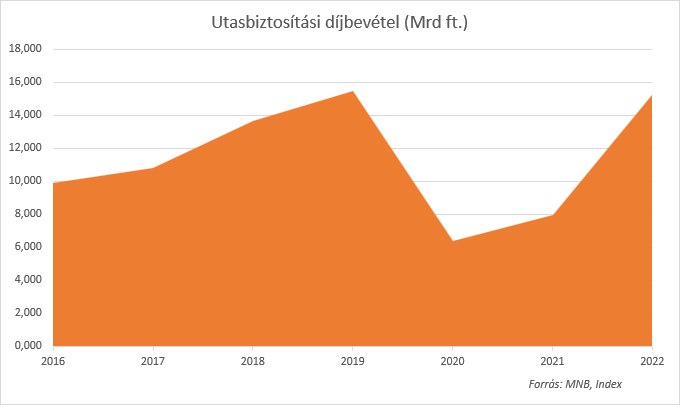

Csúcsközelben az utasbiztosítások

Tavaly csaknem csúcsot döntöttek az utasbiztosítások is. A Magyar Nemzeti Bank (MNB) adatai szerint tavaly 15,21 milliárd forint díjbevétele származott a biztosítóknak utasbiztosításokból, ami 90 százalékos bővülés a 2021-es évhez képest, és mindössze 2 százalékkal marad el az utolsó válságmentes év, a 2019-es adataitól.

Ugyanakkor az adatokból jól látható, hogy az elmúlt évet nagyon jól zárták az utasbiztosítók: miközben más biztosítások esetében messze nem hozott szép számokat az év utolsó három hónapja, a tavalyi negyedik negyedévben az utasbiztosítási díjbevétel 2,8 milliárd forint volt, ami éves szinten 72 százalékos bővülés, de 10 százalékkal meghaladta a „bezzegidőszak”, 2019 utolsó három hónapjának adatát is. A biztosítási díjbevétel bővülését számos tényező alakította. Az Aegon Biztosító szakemberei szerint a növekedés egyik fő hajtóereje az volt, hogy az összességében kevesebb utazó nagyobb arányban köt utasbiztosítást, mint a Covid előtt időkben. Ez tehát visszajelzi, hogy tanultunk a járványból.

Síelés helyett egzotikus utak

Ugyanakkor – miként arra Bácskai Rita, az Allianz Hungária utasbiztosítási vezető termékmenedzsere is felhívta a figyelmet – az elmúlt évekhez viszonyítva többen utaztak egzotikus helyekre is, alapvetően köszönhetően annak, hogy a Covid miatti korlátozásokat megszüntették.

Az utazási szokások megváltoztak, egyre többen választanak egzotikus utazást a téli, tavaszi időszakban, az utasbiztosítások értékesítése egyértelműen ettől növekedett

– jelezték a Groupama Biztosítói szakértői is. Tavaly az egzotikus utak térnyerésével meg tudtuk közelíteni a pandémia előtti díjakat – kiváltképp az első negyedévben –, de darabszámban messze elmaradt az értékesített szerződésszám a korábbi évekétől – tájékoztatták az Indexet az Európai Utazási Biztosítónál (EUB). A Generali-csoport utasbiztosításokra szakosodott biztosítójánál ugyanakkor hozzátették, hogy az egzotikus utazásoknak nemcsak a biztosítási díjuk magasabb, hanem a kárösszegek is kiemelkedők, hiszen a távoli desztinációkban általában csak drága magánorvosi ellátás érhető el.

A nagy távolság miatt jellemzően hosszabb idő, amíg utazóképes vagy szállítható lesz a beteg, tehát a kórházi költségek arányaiban jóval drágábbak, mint Európában, és persze a hazaszállítás is jelentős összegbe kerül, hiszen eleve csak légi szállítás jöhet szóba. Az is előfordul, hogy az adott helyszínen (pl. szigetek) nem tudják ellátni a beteget, ami miatt mentőhelikopterrel vagy mentőrepülővel kell átvinni egy kompetens ellátóhoz, vagy akár mentőrepülővel kell egy magyarországi kórházba szállítani műtétre a beteget. Ennek következtében az EUB értékelése szerint hiába volt látható növekedés az egzotikus utak díjában tavaly, a Covid és a desztinációk sajátosságából adódó markánsan magasabb kárhányad kvázi veszteségessé tette az év eleji időszakot.

Az idei téli szezonban elmaradt a hó a főbb síterepekről, a feljegyzések szerint emiatt kevesebben hódoltak a téli sportoknak a környező országokban. Ennek ellenére az év elejének bevételeit elsősorban a síturizmusnak köszönhetik a biztosítók. A Genertel adatai szerint a tavaly december és idén április közötti megkötött utasbiztosítások felét ausztriai úti célra választották az ügyfelek, utána következett Szlovákia és Olaszország. A Groupama Biztosítónál úgy vélik, bár a klimatikus változások következtében a síelési lehetőségek az elmúlt években országonként eltérő képet mutatnak, a Covid-időszakhoz képest látnak némi növekedést az európai utazások számában. Az Allianz szerint a téli szezon inkább elhúzódott, tapasztalataik szerint így sokan síeltek az idei szezonban is – a célországok között Ausztria, Svájc, Szlovákia és Olaszország szerepel. A tavaszi időszakban pedig egyértelmű fellendülést észlelnek az Európán belüli városlátogatások, hétvégi kiruccanások esetében. A K&H Biztosítónál is érzik a fellendülést, adataik szerint az idei, 2023-as év májusig tartó időszak adatait a továbbra is mintául szolgáló 2019-es adatokkal összehasonlítva az egyéni utasbiztosítási szerződés darabszámai 12 százalékkal növekedtek.

Magas a kárinfláció – díjemelések jönnek

Az infláció természetesen az utasbiztosítások esetében felmerülő költségekben is megjelenik. Lengyel Márk, az EUB elnök-vezérigazgatója arra hívta fel a figyelmet, hogy a kárkifizetéseket befolyásolta az infláció (pl. a külföldi egészségügyi ellátások árszintjének emelkedése; a hazaszállítási költségek emelkedése – itt az üzemanyagok ára is meghatározó). Jelentős tényező továbbá a forint árfolyamának változása, mivel a kárkifizetések legnagyobb részét (pl. orvosi, kórházi költségek, külföldi mentőszállítás stb.) devizában fizetik, míg a díjaik forintban vannak megállapítva. Így,

bár a tavaly évben és idén is emelkedik a díjbevételük, a kárhányad rosszabb, mint a pandémiát megelőző időszakokban.

A fentiek miatt nem csodálkozhatunk, hogy az idei évben több biztosító is megemelte a díjait. Az Aegon Biztosítónál emlékeztettek: hat év után emeltek díjat, a mostani emelés mértéke átlagosan 17-19 százalékot jelent. A biztosítónál hozzátették, hogy a forint gyengülése ennél magasabb kárinflációt jelent. Az elmúlt években az Allianz Hungáriánál sem változtak az utasbiztosítások díjai, az idén szavaik szerint pár százalékos volt a díjemelkedés mértéke. A K&H Biztosító 2022-ben infláció alatti emelést hajtott végre, amelynek mértéke 4 százalék volt. Díjemelésről nem nyilatkoztak. A Genertelnél és a Groupamánál idén nem változtak az utasbiztosítási díjak, de az EUB sem emelt.

Egy másik összevetés is alátámasztja a díjemelés szükségességét. Ha ugyanis az utasbiztosítási díjbevételeket a polgárok külföldi utazási költségeihez mérjük, akkor azt látjuk, hogy míg 2019-ben az utazásra fordított pénzek 1,6 százalékát tette ki a biztosítások díja, addig 2022-ben már csak az elköltött pénzünk 1,4 százalékát fordítottuk arra, hogy megvédjük magunkat az utazások alatt.

Egy jobb mobiltelefonra nem elég a fedezet

Persze az emberek számára az támasztja alá kellőképp egy-egy biztosító díjemelését, ha azt is tapasztalják, hogy a pénzükért kapott szolgáltatás is emelkedik. E tekintetben persze az orvosi ellátások költségei azok, amelyek a legtöbbet nyomnak a latba, amelyek esetében ma már a középszintű biztosítások is limit nélkül a teljes költséget magukra vállalják. Nagyobb kérdés az, hogy a biztosítók díjait látva az az érzésünk támad, hogy messze nem tartott lépést az inflációval és a vagyontárgyak értékével a poggyászbiztosítások értékhatára.

A 100-300 ezer forintos biztosítási összegek és az 50-100 ezer forintos tárgyankénti limitek ma már nem igazán nyújtanak érdemi fedezetet, akkor, ha tudjuk, hogy minden útra magunkkal visszük a mobiltelefonunkat vagy épp laptopunkat, de – maradva a télnél – a sífelszerelés ára is messze túlléphet a százezer forinton.

A biztosítók válasza szerint ugyanakkor igyekeznek lépést tartani a változásokkal. Mint a K&H Biztosítónál elmondták, a kártérítési értékek megfelelőségét rendszeresen vizsgálják, és amennyiben a kárkifizetések és azok átlagai indokoltnak mutatja, módosítanak a limiteken.

A Genertel statisztikái szerint a poggyászkárok során kifizetett kártérítések túlnyomó többsége még mindig nem éri el a szolgáltatási táblázatban található limit értékét. Ennek ellenére a limitek – többek között az inflációs hatások miatt is – folyamatos monitoring alatt vannak, ha szükségét érzik, be fognak avatkozni.

A Groupama Biztosítónál jelezték, fontos lehet, milyen biztosítási csomagot választunk. Magasabb csomagban magasabb, összességében 400-500 ezer forintos kártérítést nyújtanak, és tárgyanként 100-150 ezer forintos szolgáltatást nyújtanak. Az EUB-nál arra hívták fel a figyelmet, hogy az Extra szintű termékek poggyászbiztosítási limitje 2018-ban még csak 400 ezer forint volt, jelenleg pedig 600 ezer forint.

A jellemzően nagy, egyedi értékű dolgokra, mint a mobiltelefon, kamera, drón, kiegészítő fedezet is választható 500 ezer forintig, mint ahogy – tették hozzá – folyamatosan és jelentősen emelkednek a útlemondás biztosítások maximális limitösszegei is. Az Allianznál a Platina módozatú utasbiztosításokban a biztosítási összeg akár 500 ezer forint is lehet, ezen belül az útipoggyászra vonatkozó tárgyankénti limit 180 ezer forint, ám műszaki cikkek esetében 200 ezer forintig térítenek.

(Borítókép: Michael Ciaglo / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!