Nem muszáj óriási fizetés ahhoz, hogy teljesen ingyenes bankszámlája legyen

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A magyar bankszámlák világszintű összehasonlításban igen drágának számítanak. Ennek legfőbb oka a bankokat terhelő tranzakciós adó, de igazság szerint az ügyfelek sem fektetnek különösebben sok energiát abba, hogy megtalálják a legkedvezőbb lehetőségeket. Inkább megszokás alapján cselekszünk, így tízből kilenc ember biztosan nem tudná megmondani, hogy mennyi pénzt költ bankolásra. Tovább tetézheti a helyzetet az a tévhit, hogy a legjobb ajánlatokat csak azok érhetik el, akik zsíros fizetést tudnak felmutatni.

Valójában ennek a világnak már régóta vége van, és az átlagemberek számára is léteznek teljesen ingyenes bankszámlák. Tehát miért dobnál ki az ablakon akár százezer forintot minden évben, ha ugyanezt a pénzt meg is spórolhatod? Derítse ki, létezik-e ingyenes bankszámla az ön számára is! De előtte lássuk azt az 5 leggyakoribb hibát, amit elkövetve biztosan sokat kell fizetnünk.

1. hiba: nem követjük nyomon a költségeinket

Ha sok éve használjuk ugyanazt a bankszámlát, akkor lehetséges, hogy a különböző díjak már nagyon megdrágultak. Erről sok esetben csak a netbankon belül érkezik értesítés, az pedig jó eséllyel elkerüli a figyelmünket. A legbölcsebb döntés, amit tehetünk, hogy legalább kétévente egyszer átnézzük a bankszámlánk költségkimutatását, és összehasonlítjuk a piacon elérhető többi ajánlattal. Egy átlagos bankszámla havi 1500-2000 forintba is kerülhet, ami 2 év alatt 36–48 ezer forint veszteséget okozhat!

2. hiba: mindenről SMS-értesítést kérünk

Az egyik legdrágább szokás az, ha minden egyes tranzakcióról és számlamozgásról SMS-ben kérünk értesítést. A 21. században már ennél sokkal fejlettebb technológiák is léteznek: számos bank kínálja teljesen ingyenesen ugyanezeket az értesítéseket a mobilra letölthető applikáción keresztül. Ezt a váltást csak egyszer kell elintézni, és máris komoly összegek maradhatnak a zsebünkben. Például havi 30 darab SMS (darabonként 25 forintos díj esetén) két év alatt 18 ezer forintba kerülne.

3. hiba: túl sokszor veszünk fel készpénzt automatából

Szintén a saját pénztárcánk ellenében cselekszünk, amikor már sokadszor veszünk fel készpénzt valamelyik sarki automatából. Ha kérjük, akkor az első két ilyen eset minden hónapban ingyenes (150 ezer forint összeghatárig), de utána biztosan borsos díjakat fizetünk érte. Ha csak 100 forintos alapdíjjal és 1 százalékos pluszköltséggel számolunk, akkor a limit felett havi 100 ezer forint felvétele már 26 400 forintba kerül két év alatt! Jobban megéri, ha csak ritkán használjuk az ATM-et, és a lehető legtöbbször a bankkártyás fizetést választjuk.

4. hiba: rosszul használjuk a hitelkeretet

A folyószámlák mellé gyakran hitelkeret is elérhető, ez pedig sokaknak csábító lehet. Viszont nem árt tudni, hogy késedelmes fizetés esetén borzasztó magas kamatokat kell fizetni a bank felé. A folyószámlahitelek kamata a 20 százalékot is meghaladhatja, szemben a személyi kölcsönök 11-12 százalékos kamatával! Éppen ezért a hitelkeret kihasználása után mindig nagyon pontosan kell törleszteni, különben a bank kíméletlenül benyújtja a számlát.

5. hiba: bankfiókon keresztül intézzük az ügyeinket

Általános jelenség, hogy a netbankon vagy mobilapplikáción keresztül sokkal olcsóbb az ügyintézés, mint ha személyesen a bankfiókban akarnánk ugyanazt lebonyolítani. Például 100 ezer forint elutalásáért akár 1500 forintot is felszámíthat a bankfiók: ebből havi egy alkalom két éven keresztül már 36 ezer forintra rúghat! Ha tehetjük, inkább használjuk ki az internet által nyújtott lehetőségeket, intézzük online az utalásokat és egyéb megbízásokat, és kíméljük meg magunkat a fölösleges ügyintézési költségektől.

Ezek a nyerő bankszámlák 2021-ben

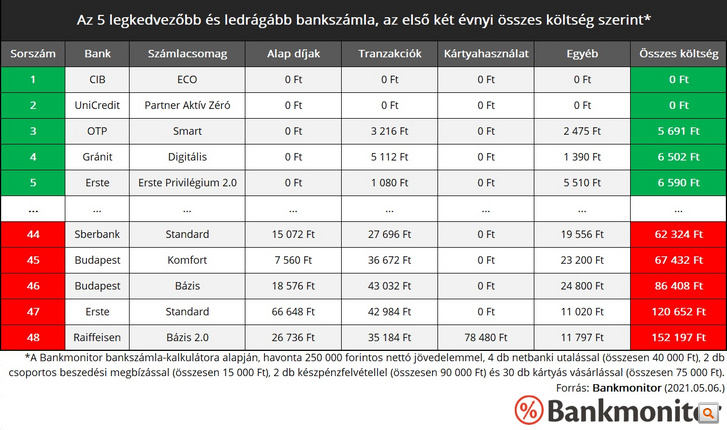

Ha a fenti pontok alapján magára ismert, akkor most jönnek a leghasznosabb információk! A Bankmonitor bankszámla-kalkulátor megmutatja, hogy átlagos használat mellett melyek a legdrágább és legkedvezőbb bankszámlák ma Magyarországon.

Amint látható, jelenleg két olyan ajánlat is van a piacon, amelyek legalább 2 éven keresztül teljesen ingyenesek az átlagember számára. A CIB ECO-bankszámla és az UniCredit Partner Aktív Zéró csomagja esetében semmilyen díjat nem kell fizetni a számlavezetésért, az utalásokért, a csoportos beszedési megbízásokért és a bankkártyáért. Fontos hozzátenni, hogy ez csak akkor van így, ha mellőzzük a banki ügyintézést, SMS-üzenetek helyett mobilapplikációs értesítéseket kérünk, és ha a Bankmonitoron keresztül érkezik be az igénylés.

Ezekkel szemben a legdrágább bankszámlák díjai az első két évben elérik a százezer forintot! (Igaz, hogy ezeknek a bankoknak is vannak lényegesen kedvezőbb bankszámlái.)

Mit tegyen, ha ingyenes bankszámlát szeretne?

Ha ön is úgy használja a bankszámláját, ahogyan a legtöbb ember, akkor valószínűleg rengeteg pénzt fizet ki fölöslegesen. Természetesen lehetséges, hogy a használati szokásaival a fentiektől különböző eredmények fognak kijönni. Ráadásul az évek múlásával változhat az élethelyzet, és a piac is fejlődik.

Némi tudatossággal azonban jó eséllyel teljesen ingyenes bankszámlát is találhatna, és ehhez nincs is szükség magas jövedelemre: a CIB ECO már a minimálbéresek számára is elérhető, az UniCredit Partner Aktív Zéró csomagja pedig havi 75 ezer forintos jövedelemtől válik díjmentessé. Az viszont elengedhetetlen, hogy kézbe vegyük az irányítást, és valamennyit foglalkozzunk a banki ügyekkel.

Süle-Szigeti Bulcsú a Bankmonitor szerkesztője

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

(Borítókép: Shutterstock)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon