Rejtély: drágultak a változó kamatozású lakáshitelek

Lényegesen drágábban lehet hozzájutni most egy változó kamatozású 1 éves kamatperiódusú lakáshitelhez, mint egy hónappal ezelőtt. A dolog érdekessége, hogy a konstrukcióhoz kapcsolódó referencia-mutató – 12 havi BUBOR – érdemben nem változott, a bankok kamatfelára sem módosult. De akkor mégis, mi történhetett?

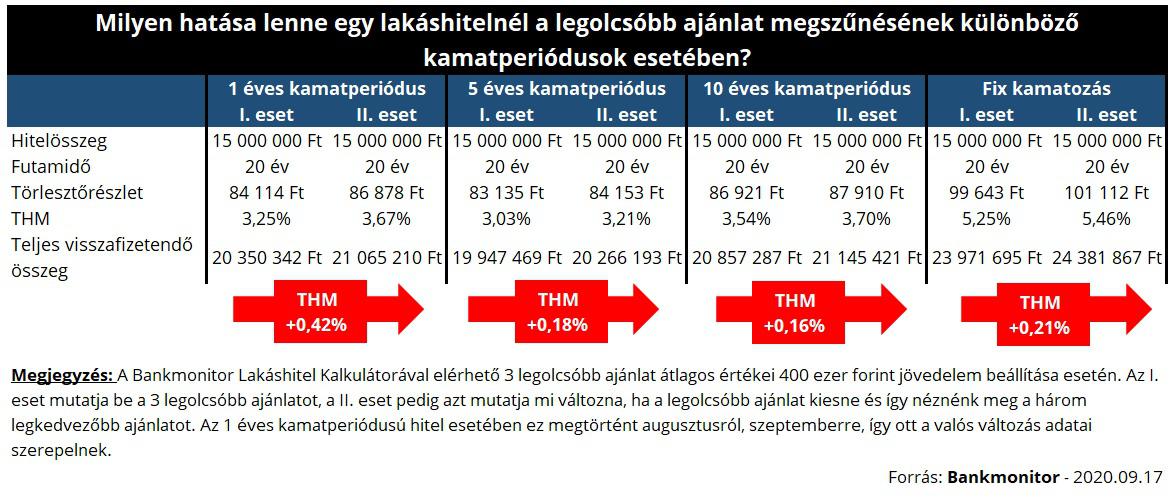

Egy 15 millió forint összegű – 20 éves futamidejű és 1 éves kamatperiódusú – lakáshitelt jelenleg 3,67 százalékos THM-értéken lehetne felvenni, ugyanakkor egy hónappal ezelőtt még ennél 0,42 százalékponttal olcsóbban – kedvezőbb THM mellett – lehetett hozzájutni ugyanehhez. (A Bankmonitor Lakáshitel Kalkulátor szerinti három legolcsóbb ajánlat teljes hiteldíj-mutatóját vettük alapul 400 ezer forintos jövedelem beállítása mellett.) Emiatt pedig 715 ezer forinttal emelkedett a teljes visszafizetendő összeg!

Már sokszor történt olyan a lakáshitel-piacon, hogy a bankok kamatot, díjat emeltek. Meglepő módon azonban jelenleg nem ez történt: a hitel referencia-mutatója nem változott érdemben – a 12 havi BUBOR értéke 0,04 százalékponttal emelkedett csupán – és a kamatfelárakon se módosítottak a bankok. A drágulásnak egyetlen kézenfekvő, mégis meglepő oka volt: az egyik bank megszüntette a konstrukció értékesítését szeptemberben, ezt ráadásul pont az a pénzintézet tette ezt, amelyiknek a legkedvezőbb volt az ajánlata augusztusban.

Egyetlen bank ekkora hatással lehet a piacra?

Ha a legolcsóbb ajánlat tűnik el, annak mindig komoly hatása lesz. Ezt a következményt azonban jelentősen fokozta a változó kamatozású hitelek jelenlegi helyzete: jelenleg kevés szereplő kínál ilyen konstrukciót, ráadásul az új hitelt igénylők közül igen kevesen érdeklődnek ezek iránt. Mindez azt eredményezi, hogy a bankok között relatív kicsi a verseny, az egyes szereplők ajánlatai között pedig jelentős különbségek vannak. Ilyen körülmények között egy szereplő – ráadásul a legolcsóbb ajánlattal rendelkező – kilépésének a hatása igen jelentős.

Jó hír, hogy ez a lépés nem érinti a meglévő hiteleket – emiatt nem drágulnak a már folyósított kölcsönök -, a lakás vásárlók közül pedig igen kevesen érdeklődnek az egy éves kamatperiódusú kölcsön iránt.

Mi lenne akkor, ha másik kamatperiódusnál is hasonló történne?

A jelenleg legnépszerűbb – 5 és 10 éves kamatperiódusú, illetve végig fix kamatú – lakáshiteleket is érintené természetesen a jelenlegi legolcsóbb ajánlat kiesése. Ez a következmény mégis jóval mérsékeltebb lenne, mint amit szeptember elején az egy éves kamatperiódusú kölcsönnél tapasztaltunk: a THM értéke itt 0,16-0,21 százalékponttal növekedne.

A mérsékeltebb drágulás az 5 és 10 éves kamatperiódusnál a nagy versenynek és a számos piaci szereplőnek – több bank kínál ilyen lakáshitelt – köszönhető. Végig fix kamatozású kölcsönt 20 évre ugyan kevés bank kínál, de a konstrukció rendkívül népszerű, éppen ezért a kevés szereplő között is kiélezett az árverseny – az egyes ajánlatok között a különbség relatív csekély -, emiatt a legolcsóbb ajánlat kiesésének itt sem lenne olyan jelentős a hatása.

A változó kamatozású kölcsönöknél az alacsony árversenyt az is jól mutatja, hogy szeptemberben már olcsóbban lehet – a 3 legkedvezőbb ajánlat átlagos költségei alapján – 5 éves és 10 éves kamatperiódusú lakáshitelt igényelni, mint a sokkal kockázatosabb 1 éves kamatperiódusú kölcsönt.

Amennyiben megkeresnéd a számodra elérhető legolcsóbb lakáshitelt, akkor ezt a Bankmonitor lakáshitel kalkulátorával egyszerűen megteheted, sőt, a szükséges hitelösszeghez tartozó havi törlesztőket is azonnal láthatod.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.