Így nyerhetsz 118 ezer forintot a hitelmoratórium révén!

Sokan kérdezik a Bankmonitor.hu szekértőitől, hogy megéri-e a hitelmoratórium lejártát követően előtörleszteni egy lakáshitelt? Nézzük, hogyan érdemes taktikázni, ha van némi mozgásterünk. Bár lehet, a bankok máshogy számolnak, és akkor borulhat a “nyereségünk”.Számításaink szerint az előtörlesztés pénzügyi következményét nagyban meghatározza, hogy a moratórium lejárta előtt vagy azt követően történik-e a szóban forgó előtörlesztés. Ez azért van, mert a moratórium után a bank automatikusan meghosszabbítja a hitel futamidejét azért, hogy a havi törlesztők később se emelkedjenek.

Mivel a hitelmoratórium után – az erről szóló kormányrendelet értelmében – nem nőhetnek a hitelek havi törlesztői, a futamidőket a moratórium lejártát követően meg kell hosszabbítani. Mégpedig valamivel tovább, mint ameddig maga a moratórium tartott. Az ehhez szükséges kalkulációt a fizetési moratórium lejártát követően a bankoknak azonnal el kell végezniük. Vagyis egy januári részelőtörlesztésnél vélhetően már meghosszabbítanák hitelünk futamidejét. Ha viszont még a moratórium lejárta előtt előtörlesztjük a kölcsönt, akkor a futamidő kitolására nem kerül sor.

Miért fontos az időzítés?

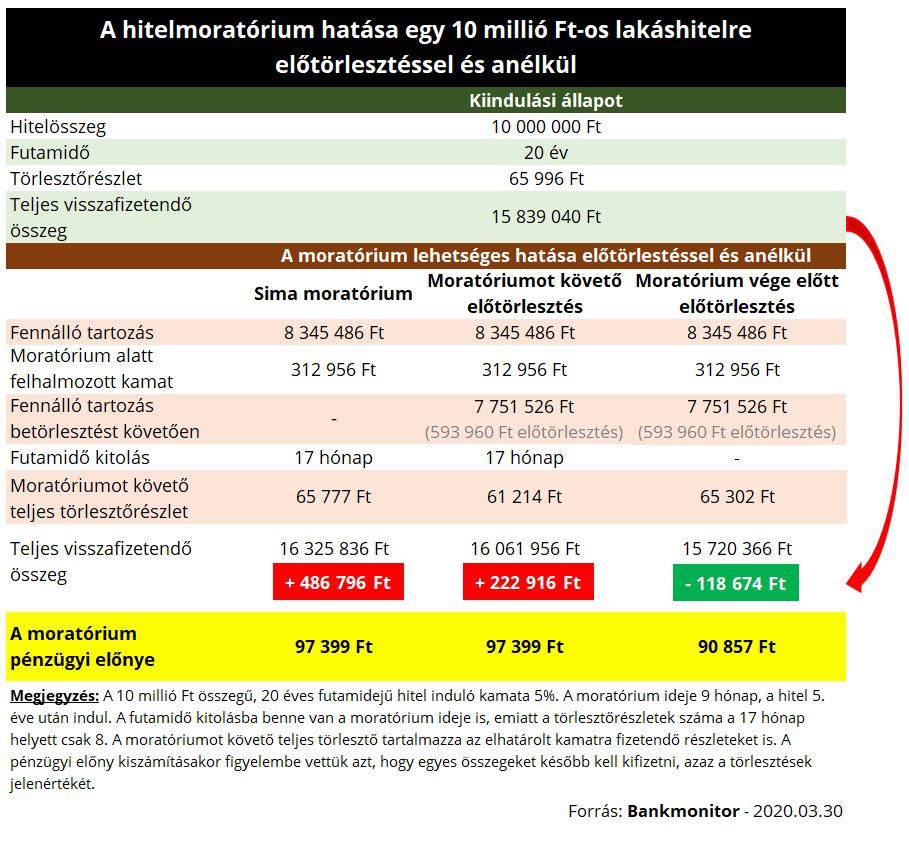

Vegyünk egy példát: egy család 5 éve felvett 10 millió forint lakáshitelt 20 éves futamidőre. A kamat induló mértéke 5%, a kamatváltozás lehetőségével (az egszerűség kedvéért) a példában nem számolunk. A hitel a futamidő 5. évét követően lép be a 9 hónapos törlesztési moratóriumba.

A példánkban szereplő családnak összesen 593 960 forint törlesztőrészletet nem kell megfizetnie a 9 hónap alatt, ebből 312 956 forint kamat, melyet utólag, egyenlő részletekben teljesítenek.

A futamidő kitolás 17 hónap lenne a moratóriumot követően, ezzel a teljes havi részlet – a felhalmozott kamatra jutó összeggel együtt – 65 777 Ft lenne. Ha a futamidő módosítását követően a közel 600 ezer forint megspórolt összeget előtörlesztenénk, akkor a teljes havi kötelezettségünk lecsökkenne 61 214 forintra. Ennyi lenne a hosszabb futamidő alatt a törlesztési kötelezettségünk.

Ha a törlesztési moratórium lejárta előtt betörlesztjük a megspórolt részleteket, akkor a futamidő kitolása nélkül sem emelkedne a törlesztőrészletünk, összesen 65 302 forintot kellene fizetnünk havonta. Ezzel a teljes visszafizetendő összeg közel 350 ezer forinttal lenne kedvezőbb annál, mint amikor a bank előtörlesztéskor a futamidőt már kitolta.

Ebben az esetben még az eredeti állapotnál – nem kérünk moratóriumot – is kedvezőbb 118 ezer forinttal a visszafizetendő összeg nagysága. A teljes visszafizetendő összegbe a havi törlesztőrészleteket és az előtörlesztett összeget számítottuk bele.

Ha viszont azt nézzük meg, hogy a halasztott fizetések milyen pénzügyi hatást jelentenek (kiszámoljuk, hogy halasztott fizetésnek mennyi előnye lenne mai pénzben kifejezve), akkor mindhárom eset kedvezőbb közel 100 ezer forinttal annál, mintha nem kérnénk a moratóriumot.

Még borulhat a képlet: itt a buktató

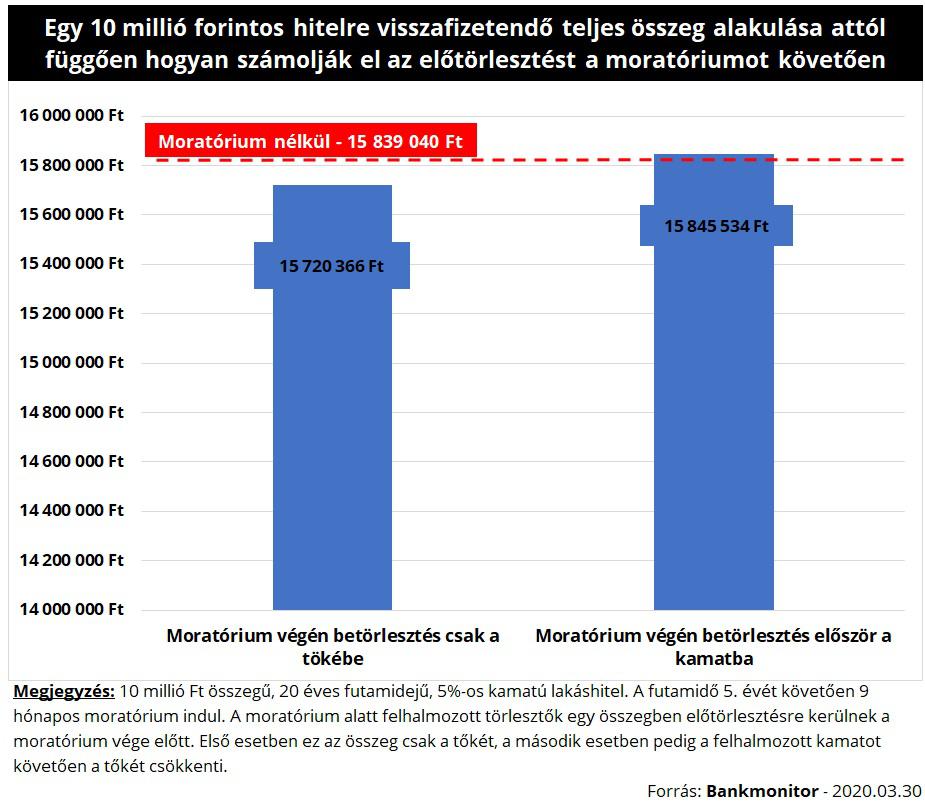

Lehet azonban egy buktató, ami boríthatja az előbbi számítást: nem mindegy ugyanis, miként tekintenek majd előtörlesztéskor a bankok az elhatárolt kamatra . Jelenlegi ismereteink szerint előtörlesztéskor csak a fennálló tőketartozás csökken. Kérdés azonban, hogy a hitelmoratórium alatt felhalmozott kamatokat minek fogják a bankok tekinteni egy részbeni előtörlesztésnél. Ha az alap hitel kamatának tekintik a moratórium alatt felhalmozott összeget, akkor akár elvárhatják azt is, hogy előtörlesztéskor először azt fizessük meg.

Ezzel azonban már el is veszítenénk az előtörlesztés előnyét, hiszen a kamatmentesen felhalmozott összeget kellene kifizetnünk először, és csak a maradék mehetne tőketartozásunk csökkentésére. Nézzük meg az előző példán keresztül, hogy mit eredményezne ez a helyzet?

Ha az elkülönített kamatot kell először kifizetni a moratóriumot követően, akkor bizony már kicsivel rosszabb helyzetbe kerülne a család annál, mintha nem is kérte volna a törlesztési haladékot. A teljes visszafizetendő összeg ugyanis 6 500 forinttal emelkedne, ez pedig annak köszönhető, hogy a szüneteltetés 9 hónapja alatt nem csökkent a tőketartozás. Emiatt valamelyest több kamat halmozódik fel, mint amit kifizetnének moratórium nélkül, a rendes törlesztések során.

Alapvetően tehát jó elgondolásnak tűnhet, hogy törlesztőrészleteinket félretesszük a fizetési moratórium alatt, majd abból részben előtörlesztjük a hitelünket. De egyáltalán nem mindegy, mikor tennénk meg az előtörlesztést, és bizony egyes részletszabályok még akár hátrányosabb helyzetbe is hozhatnak minket.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.