Csökkenhet a lakáshitel törlesztő, de nőhet a kockázat: módosíts a kamatperióduson?

A Minősített Fogyasztóbarát Lakáshitel (MFL) egy speciális lakáshitel konstrukció, amelyet 2017 nyarától lehet igényelni. Az MFL-ek számos előnye közül az egyik az, hogy kamatfordulókor díjmentesen lehet kérni a kamatperiódus hosszának megváltoztatását. Mivel most lesz az első 3 éves kamatperiódusú igénylések kamatfordulója, megnéztük, mit eredményezne, ha valaki élne a lehetőséggel.

Az MNB 2017. nyarán hirdette meg a Minősített Fogyasztóbarát Lakáshitel programját (MFL). Az ehhez csatlakozott bankoknak és hiteleknek – pályázni lehet az egyes pénzintézeteknek – számos szabálynak kellett megfelelniük. Speciális elvárások vannak többek között a hitel induló kamatára, a bírálati idő hosszára és az előzetes tájékoztatásra vonatkozóan egyaránt.

Fogyasztóbarát lakáshiteleiknél a bankoknak azt is biztosítaniuk kell, hogy az adós kamatfordulókor díjmentesen módosíthassa kamatperiódusának hosszát. (A kamatperiódus az az időszak, amelyen belül a bank egyoldalúan nem módosíthatja hitelünk kamatát.) Természetesen csak olyan kamatperiódus választható, melyet a hitelt nyújtó bank kínál. Fontos még, hogy az induló kamatra vonatkozó MFL pályázati kiírásban szereplő elvárások a módosítást követően is érvényben maradnak.

Az első, 2017 nyarán igényelt 3 éves kamatperiódusú MFL hiteleknek idén lesz a kamatfordulója, ezért érdemes megvizsgálni, hogy a kamatperiódus módosítása mit is eredményezne ezeknél a kölcsönöknél.

Az alábbi szempontokat érdemes megvizsgálni a döntés során:

– Mit várunk a kamatok jövőbeni alakulásától?

– Hogyan alakul a fizetési kötelezettségünk, ha módosítjuk a kamatperiódust?

– Van-e valamilyen alternatív lehetőségünk a kamatperiódus megváltoztatásán kívül?

1. Merre változhat lakáshitelünk kamata a jövőben?

A kérdés azért fontos, mert ha kamatcsökkenést várunk, akkor érdemes lehet továbbra is viszonylag rövid időre fixálnunk hitelünk kamatát – rövid kamatperiódust választanunk -, emiatt relatív gyorsan, a következő fordulókor máris csökkenhet a kamatunk. Amennyiben viszont kamatemelésre számítunk, akkor érdemes hosszú időre rögzíteni hitelünk kondícióit, így egy esetleges kamatemelés is később jelentkezne a kölcsönünknél.

A kérdésre természetesen senki nem tud pontos választ adni. Az biztos, hogy jelenleg a veszélyhelyzet és a gazdasági visszaesés miatt még bizonytalanabb minden, mint korábban. Viszont a hosszú kamatperiódusú lakáshitelek kamata a visszaesés és a vírusveszély ellenére sem emelkedett még meg. A kamatkörnyezet pedig még mindig nagyon alacsony, a hitelek pedig relatív olcsók. Emiatt, ha tehetjük, akkor a jelenlegi kedvező kamatokat hosszú távra fixáljuk hitelünknél. Vagyis érdemes lehet elgondolkodni a kamatperiódus meghosszabbításán.

2. Milyen hatása lenne a módosításnak a hitel törlesztőjére?

A nagyobb biztonság – hosszabb kamatperiódus – jellemzően drágább, ezért a törlesztőrészlet vélhetően emelkedni fog. Nem mindegy azonban a növekedés mértéke. A tényleges hatást egy konkrét példán keresztül mutatjuk be.

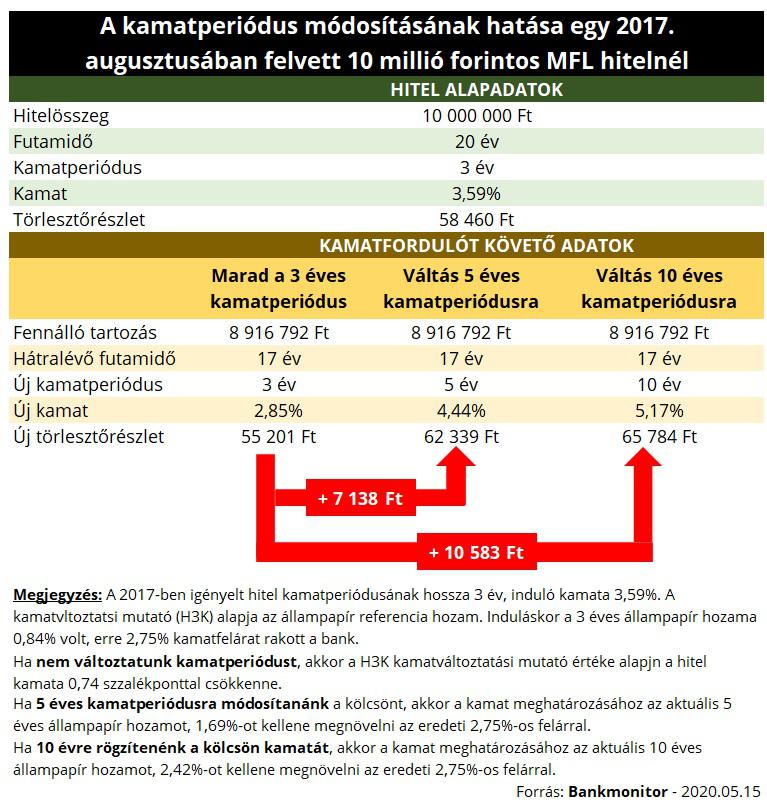

Egy család 2017. augusztusban felvett egy 10 millió forint összegű, 20 éves futamidejű és 3 éves kamatperiódusú Minősített Fogyasztóbarát Lakáshitelt. Az induló kamat 3,59%, a havi törlesztőrészlet pedig 58 460 forint volt. A hitel kamatváltoztatásához kapcsolódó referenciamutató – 3 éves állampapír – hozama 0,84% volt, az erre rátett kamatfelár 2,75%. A család havi igazolt, nettó jövedelme 300 ezer forint.

Kamatperiódus fordulókor a kamatváltoztatási mutató alapján a konstrukció kamata 0,74 százalékponttal csökkenne, emiatt 3 ezer forinttal kisebb lenne a havi törlesztőrészlet is.

A kamatperiódus módosításánál a változtatáskor érvényes állampapír hozamot az eredeti kamatfelárral kellene megnövelni. Emiatt az 5 és 10 éves kamatperiódus esetén is jelentősen megnövekedne a kamat, ami miatt a havi törlesztő 7-10 ezer forinttal nagyobb lenne a 3 éves kamatperiódus új törlesztőjéhez képest.

Ez részben annak is köszönhető, hogy a jelenlegi helyzet roppant változékony. Gyakorlatilag a kamatváltoztatási mutató kiszámítása óta is megemelkedtek a referenciahozamok. Ugyanakkor az eredeti hitel 2,75%-os kamatfelára elég magas, meghaladja a bankok jelenleg alkalmazott kamatfelárának mértékét. Emiatt érdemes lehet megvizsgálni azt az esetet is, ha az adós meglévő hitelét hitelkiváltással lecserélné egy új, biztonságosabb konstrukcióra.

3. A hitelkiváltás jó alternatívája lehet a kamatperiódus módosításának

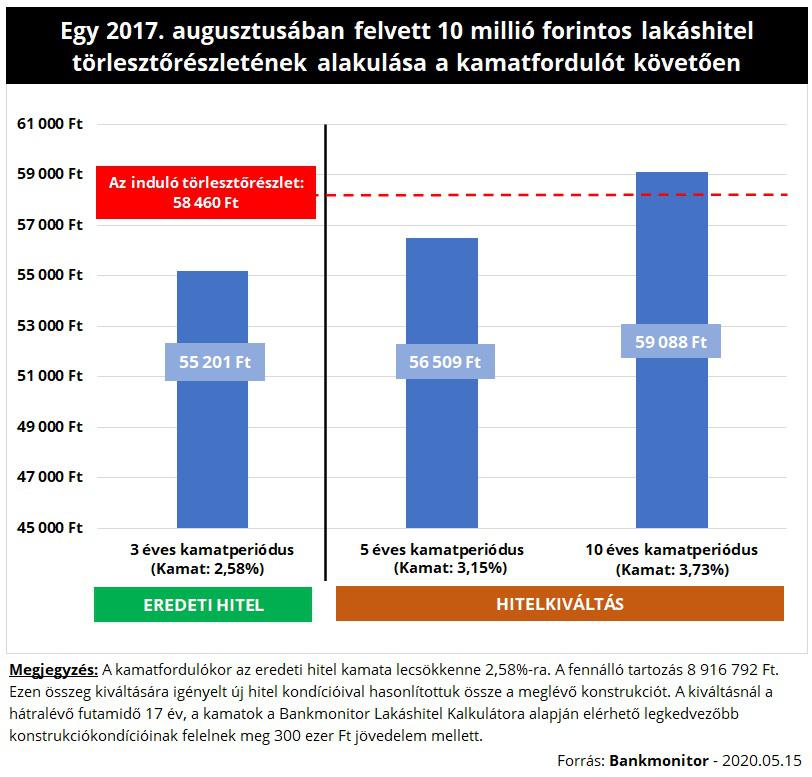

Megkerestük a Bankmonitor Lakáshitel Kalkulátorának segítségével a jelenleg elérhető legkedvezőbb 5 és 10 éves kamatperiódusú hitelkiváltási célú lakáshitelt. Ennek kondíciói jóval kedvezőbbek, mint amit az eredeti kölcsön kamatperiódusának módosításával elérhetünk.

Az eredeti, induláskori kondíciókhoz képest az 5 éves kamatperiódusú kölcsön kamata még kedvezőbb is lenne 0,44 százalékponttal. Ha pedig 10 évre fixált kamatú hitelre cserélnénk le meglévő fogyasztóbarát lakáshitelünk, akkor a kamat valamelyest, 0,14 százalékponttal emelkedne.

Mindkét esetben magasabb lenne a törlesztőrészletünk az eredeti kölcsön kamatfordulót követő havi fizetési kötelezettségéhez képest. Viszont az induló törlesztőnél kevesebbet kellene havonta fizetnünk, ha 5 évre fixálnánk a kamatot, míg 10 éves kamatperiódusú hitel igénylése esetén csupán 500 forinttal kellene többet fizetnünk a nagyobb biztonság érdekében.

Ha a jelenlegi törlesztőket magabiztosan tudjuk fizetni, akkor érdemes elgondolkodni a hitelkiváltáson, amellyel közel azonos fizetési kötelezettség mellett lehetnénk jóval nagyobb biztonságban.

A hitelkiváltás egyszeri költségei és nehézségi

Nem mehetünk el természetesen amellett, hogy a hitelkiváltás választásával bizony számos egyszeri kiadással nézhetünk szembe. Meglévő hitelünk előtörlesztéséhez és új kölcsönünk igényléséhez is kapcsolódnak költségek – előtörlesztési díj, közjegyzői okirat díja, értékbecslés díja, stb.-, melyeket a döntés során figyelembe kell vennünk.

Meglévő hitelünk előtörlesztési díja 89 ezer forint lenne – az MFL hiteleknél 1% a díj maximális mértéke -, az új kölcsön igénylésekor felmerülő költség pedig 100-120 ezer forint körül lehet. Vagyis nagyságrendileg 200 ezer forint kiadást jelenthet egy hitelkiváltás.

A hitelkiváltás egy új hitel igénylését jelenti, emiatt az összes szükséges dokumentumot be kell nyújtanunk a pénzintézet felé. Emellett át kell esnünk a bank hitelbírálatán. Az is elképzelhető, hogy a kiválasztott hitelintézet szerint nem leszünk jogosultak a kért hitelösszegre. Ezért mindenképpen érdemes előzetesen tájékozódni, szakértőhöz fordulni, amennyiben ezt a megoldást választjuk.

.

.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.