5 élethelyzet, amikor nem éri meg feltétlenül Babaváró hitelt igényelnünk!

A Babaváró támogatás egy kamatmentes hitel. Ennek ellenére elképzelhető az a helyzet, amikor nem éri meg ezt a konstrukciót igényelni? Igen, van olyan szituáció!

Először is szögezzük le, hogy a Babaváró hitel egy nagyon kedvező konstrukció. A futamidő alatt született gyermekek számától függően ugyanis kamatmentes lehet, sőt a fennálló tartozásunk is elengedésre kerülhet. Vannak azonban olyan támogatások, amiket elveszíthetünk, ha nem okosan igényeljük meg a konstrukciót.

1. Elbukhatjuk a gyermekünk után járó lakáshitel tőkeelengedést

A július elsejét követően született második gyermekünk után 1 millió forintot, míg harmadik babánk születése esetén 4 millió forintot engednek el fennálló lakáshitel-tartozásunkból. A gyermekek számánál pedig a családban élő összes gyermek számít, nem kell mindnek július 1. után születnie.

Vagyis, már akkor is járhat nekünk a 4 millió forintos elengedés, ha van két gyermekünk, és egy születne július 1-et követően. Viszont az elengedés kizárólag lakáshitelből járhat, ha csak Babaváró támogatást igényeltünk, és ebből vásároltunk ingatlant, akkor elveszítjük ezt a lehetőséget!

Persze a Babavárónál az egész tartozásunk leírásra kerül, ha három gyermek születik, viszont feltétel, hogy mindháromnak a futamidő alatt kell születnie. Ha csak egy gyermekünk születne ezen időszak alatt, de Ő már a harmadik baba a családban, akkor jobban járhatunk, ha lakáshitelt veszünk fel, majd erre igényeljük az elengedést.

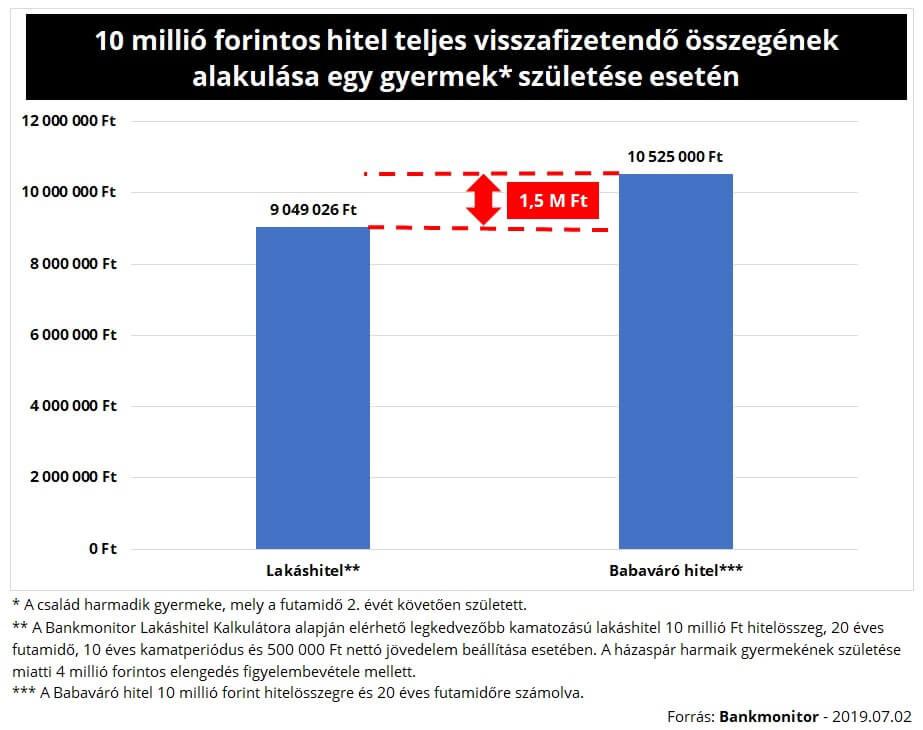

Egy 10 millió forintos 20 éves futamidejű kölcsönt alapul véve közel 1,5 millió forinttal kell kevesebbet visszafizetnünk egy lakáshitelre, mint a Babaváró támogatásra abban az esetben, ha a futamidő alatt egy gyermek – a család harmadik gyermeke – születik meg.

2. Lakástakarékunk állami támogatását is elveszíthetjük

Sajnos csak 2018. októberéig lehetett kötni igen kedvező feltételekkel lakástakarékot. A 30 százalékos állami támogatás feltétele a lakáscélú hasznosítás, ami akár egy lakáshitel előtörlesztése is lehet. 10 éves lakástakarék esetében ez a támogatás havi 20 ezer forintos megtakarítási összeg esetében 720 ezer forint lenne. Ezt az összeget nem érdemes bent hagyni az államnál csak azért, mert nem tudunk lakáscélt igazolni.

Ha eredetileg a lakáshiteled előtörlesztését tervezted a megtakarításodból, akkor figyelni kell arra, hogy legyen is lakáshiteled a lejáratkor, ennek a feltételnek pedig a Babaváró támogatás nem fog megfelelni. Természetesen igazolhatunk más lakáscélt is a kifizetéskor, de erre készüljünk fel előre, ne akkor szembesüljünk a dologgal, amikor már hozzájuthatnánk a megtakarításunkhoz.

3. Mit veszíthetünk, ha lakáshitelünket Babaváróból törlesztjük elő?

Logikus döntés egy alacsony kamatozású hitelt kamatmentes kölcsönre cserélni. Akkor mégis hogyan járhatunk ezzel a kiváltással rosszul? Elég csak az előző pontokban leírt két verzióra gondolnunk: a Babaváró hitel kiváltás esetén sem válik lakáscélú jelzáloghitellé. Ahhoz, hogy a lakáshitelek tőkeelengedését vagy a lakástakarékok állami támogatását megkaphassuk, teljesítenünk kell a feltételeket, melyekre a Babaváró hitel biztosan nem lesz megfelelő. Hiszen ez nem lakáshitel!

4. Elbukhatjuk az utólagos csok-ot

A korábban igényelt, gyermekek után járó csok támogatásnál lehetőségünk volt a vásárlásunk, építkezésünk befejezését követően született gyermekünkre utólag támogatást igényelni. Ennek összege 400 ezer forint. Feltétel azonban, hogy legyen az eredeti támogatási célhoz kapcsolódó lakáshitelünk, ugyanis a 400 ezer forintot kizárólag ennek a hitelnek az előtörlesztésére lehet fordítani. Ezért, ha Babaváró hitelünkkel teljes egészében kiváltottuk a lakáshitelünket, akkor elbukhatjuk ezt a 400 ezer forintos támogatást is.

5. Kis összegű céljaink megvalósítására használjuk fel a Babaváró hitelt

Önmagában nem járunk rosszul azzal, ha kisebb háztartási gépek, apróbb ház körüli munkák finanszírozására Babaváró hitelt veszünk fel. Viszont ezt a támogatást csak egyszer lehet igényelni, ha nem kérjük a maximális 10 millió forintot, akkor utóbb már nem lesz lehetőségünk a különbözet megigénylésére.

Azt sem javasoljuk, hogy csak azért vegyünk fel 10 millió forintot, mert olcsón jutunk hozzá. Ha nincs szükségünk ekkora összegre, akkor érdemes lehet inkább kivárni. Addig is kisebb összegű kiadásaink finanszírozására megfelelő lehet egy személyi kölcsön. A Személyi Kölcsön Kalkulátor szerint már 6,95 százalékos kamattal hozzá lehet jutni 1 millió forinthoz, aminek 3 éves futamidő mellett fix 31 691 forint a havi törlesztője.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail