Az egyébként is jellemzően túlkínálatos európai piacra a megszokottnál is több import érkezett tavaly év végén, ami együtt a főbb európai exportpiacok beszűkülésével rég nem látott alacsony benzinárakat eredményezett. Az autózóknak jó hír, hogy az alacsony benzinárak itt maradhatnak velünk még egy ideig.

Egy olajfinomító szabadsága abban, hogy mennyi benzint és mennyi dízelt gyárt – technológiai okok miatt – meglehetősen korlátozott. A nyersolajból ugyanis nem tud úgy benzint (vagy dízelt) előállítani, hogy ne keletkezzenek más finomított termékek is. Technológiai fejlesztés nélkül, ha a finomító több benzint akar gyártani, akkor jellemzően több dízele is lesz és ugyanúgy, ha több dízelt akar előállítani, akkor több benzine is lesz. Sőt, több úgynevezett fekete terméke (pl. fűtőolaj, bitumen) is lesz, amiket csak alacsony áron tud értékesíteni. Ezért az olajfinomítókat jellemzően optimalizálják egyrészt a helyi piaci igényekre, másrészt a fekete termék kihozatal minimalizálására. Ezeknek a beállításoknak a megváltoztatása pedig elég költséges.

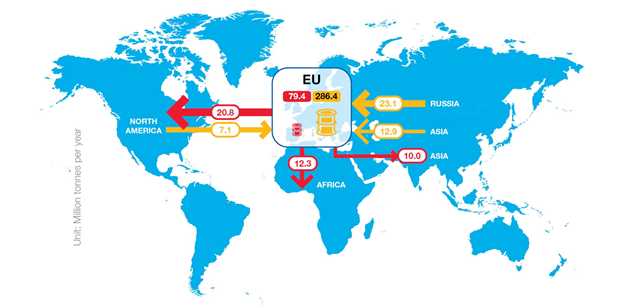

Az európai finomítók a világátlagnál jóval magasabb európai dízelfogyasztás miatt a dízelgyártás maximalizálására vannak konfigurálva. Ugyanakkor jelentős mennyiségű benzint is gyártanak (a termékek kapcsolt jellege miatt), amit nem tud felszívni az európai piac. A lenti ábrán látjuk, hogy Európa még így is importra szorul dízelből, amit Oroszországból, Ázsiából és az Egyesült Államokból szerez be. A többletbenzint pedig exportálja az Egyesült Államokba, Afrikába és Ázsiába. Az európai piac tehát alapból túlkínálatos benzinből.

Dízel és benzin kereskedelem a világban 2016-ban (millió tonna / év)

Forrás: FuelsEurope, középen a fogyasztás/kereslet

Míg Európában – Törökországot leszámítva – nem épült új olajfinomító már egy ideje, sőt nettó értelemben csökkennek a kapacitások a bezárások miatt, az elmúlt évek egyik meghatározó trendje, hogy a világ egyéb részein, elsősorban a Közel-Keleten és Ázsiában jelentős finomítói kapacitás-bővülések történtek és még több várható a közeljövőben (ld. lenti ábrát).

A globális finomítói kapacitások bővülése azt jelenti, hogy nőni fog mind a benzin, mind a dízel előállítás világszinten. Ez önmagában nem okozna problémát, hiszen egyelőre még növekszik a kereslet is globálisan. Megváltozik viszont az üzemanyag-gyártás regionális megoszlása: Európa eddigi exportpiacai kevesebb benzinimportra fognak szorulni, ami ceteris paribus növeli a helyi túlkínálatot. A nagyobb verseny pedig lefele nyomja az árakat. Ráadásul azt is gondoljuk, hogy ellentétben a világ nagy részével, az üzemanyag-fogyasztás Európában sokkal hamarabb tetőzhet – a szigorú szabályozás, a magasabb jövedelemszintek és a nagyobb technológiai hozzáférés miatt –, mint a globális keresletnövekedést adó fejlődő országokban. Ezért a túlkínálat növekedését nem fogja tudni a kereslet helyben felszívni. Közép- és hosszabb távon ezért az európai üzemanyagpiacon a verseny intenzitása jelentősen nőhet.

Az pedig, hogy már most régen nem látott alacsony benzinárakat láthatunk, az annak a következménye, hogy egyrészt Európa legnagyobb exportpiacát, az Egyesült Államokat rendkívül hideg időjárás sújtja, ami az autózási kedvet is csökkenti, ezért beszűkültek az exportlehetőségek, míg ezzel egyidőben jelentősen megnövekedett az ázsiai import is a múlt év végén. Az ázsiai piacokon ugyanis a már megvalósult kapacitásbővítések nagyon hamar lenyomták a helyi árakat, ezért a kereskedők a magasabb megtérülésű piacok felé fordultak. Kína esetében ezt a pártközpont is megtámogatta az exportkvóták váratlan megemelésével. A főbb európai kikötők benzinkészlet-állománya pedig az év végére rekordszintekre emelkedett.

A benzines autótulajdonosok tehát örülhetnek, hiszen eltarthat még egy ideig, amíg a közeljövőben várhatóan nagyobb ugrásokban növekvő kínálatot utoléri a sokkal fokozatosabb keresletbővülés. Lesznek tehát még alacsony benzináras időszakok a következő években. A benzin alacsonyabb megtérülése rövidtávon azonban még nem valószínű, hogy finomítói bezárásokhoz vezetne Európában, mert a tengeri hajózásban használt üzemanyagokra vonatkozó szabályozás 2020-as változása miatti nagyobb dízel megtérülés átmenetileg több, mint ellensúlyozni tudja majd a kisebb benzin felárakat a nyersolajhoz képest.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.