Megtört a 2022 eleje óta tartó meredek növekedés a banki átutalásos csalások számában és azok értékében, a bankkártyás visszaélések száma azonban tovább növekedett még a tavalyi év utolsó negyedévében is.

A tavalyi negyedik negyedévben a pénzforgalmi szolgáltatóknál (a legfőbb szereplők, a bankok) az átutalással kapcsolatos kibercsalások:

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

- volumene 36 százalékkal (9 162 milliárdól 5 769 milliárd forintra);

- esetszáma pedig 34 százalékkal (5 762 daraból 3 737 darabra) esett vissza.

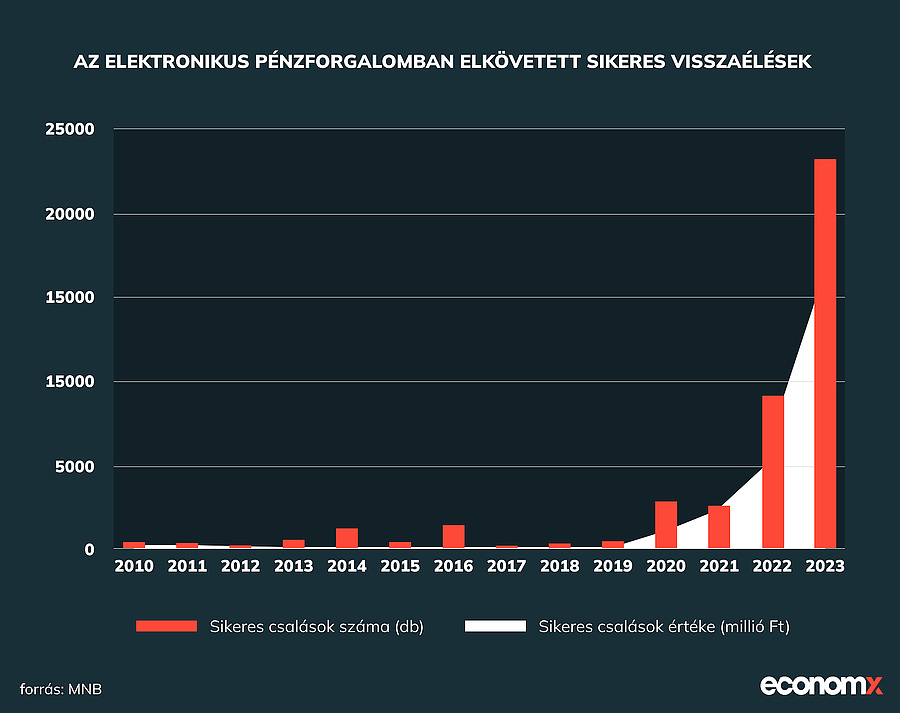

A két évvel ezelőtti bázishoz képest azonban még mindig jóval magasabb a kibervisszaélések száma a pénzügyi szektorban. A tavalyi évben 18 296 sikeres visszaélés valósult meg az elektronikus pénzforgalomban, a kísérletek számánál még ennél is ijesztőbb az adat: 60 509-szer próbálkoztak a csalók a Magyar Nemzeti Bank (MNB) adatai szerint. Az áldozatokat éves összesítésben 23,2 milliárd forinttal károsították meg tavaly.

Kovács Levente, a Magyar Bankszövetség (MBSZ) főtitkára a jegybank korábbi sajtótájékoztatóján is felhívta a figyelmet a napi limit beállításának fontosságára, 2023-ban ugyanis a csalások 85 százaléka 1 millió forint feletti összeg volt, ha lett volna limitük, akkor nem tudtak volna ennyi pénz ellopni tőlük.

Egymilliós maximum

Az OTP Bank az elsők között lépett: május nyolcadikától a pénzintézet automatikusan 1 millió forintos napi átutalási limitet állít be az internet- és mobilbankból indított átutalásokra.

A szolgáltatás az ön biztonságát szolgálja, és a beállított limitet bármikor módosíthatja, vagy ideiglenesen akár fel is függesztheti az OTP MobilBankban

– teszi hozzá a pénzintézet az ügyfeleknek kiadott tájékoztatójában.

A limitet azon ügyfeleknél állítják be, akik digitális szerződéssel rendelkeznek, tehát rendelkeznek OTP InternetBankkal vagy MobilBankkal. Akik nem használják ezeket a platformokat, ők továbbra is a bankfiókokban tudják módosítani a napi maximumot.

Lépnek a többiek is?

„Az MBH-nál kiemelt figyelmet fordítunk a biztonságos bankolásra, amelyet igyekszünk olyan eszközökkel garantálni, amelyek nem, vagy a lehető legkisebb mértékben csorbítják az ügyfélélményt” – válaszolta a pénzintézet lapunk kérdésére.

Ügyfeleik maguk dönthetnek arról, hogy limit beállításával kívánják-e korlátozni saját bankszámlájukon a pénzmozgást, legyen szó akár átutalásról, bankkártyás fizetésről vagy készpénzfelvételről.

„A Raiffeisen Bank kiemelten ügyel a biztonságra, már számos védelmi megoldást bevezettünk, és továbbiakat is vizsgálunk” – nyilatkozták az Economxnak.

Az UniCredit Banknál az alapértelmezett tranzakciós limit forintbankszámlák esetén 200 ezer forint, a napi limit pedig 500 ezer forint az mBanking mobilapplikációban és az eBanking internetbanki rendszerben, valamint a telefonbanki csatornán egyaránt.

„Ügyfeleink természetesen a bankolási szokásaiknak megfelelő saját limitet határozhatnak meg és állíthatnak be maguknak” – tették hozzá.

A fokozott biztonság érdekében pedig arra is lehetőségük van, hogy csupán egy rövid, átmeneti időre, amíg a kívánt átutalást elindítják, állíttassanak be egy magasabb limitet telefonbanki szolgáltatásunk igénybevételével. Ebben az esetben a limit éjfél után az emelés előtti szintre áll vissza.

Olvasónk korábbi cikkünkre hivatkozva továbbított egy banki levelet, amelyből kiderül, hogy az Erste Banknál alapértelmezetten a hirdetmény szerinti 50 millió forint napi átutalási limit került beállításra. A pénzintézet szintén a visszaélések és csalások elkerülése érdekében döntött így, ugyanakkor felhívták az ügyfelek figyelmét: érdemes csökkenteni a napi utalási limitet.

Az elektronikus csatornák átutalási limitkezelése, ügyfélszegmensenkénti bontásban a bankolási szokásokhoz igazodva MNB elvárás 2024. szeptember elsejétől – hívta fel a figyelmet a CIB Bank. „Ennek a komplexebb limitkezelés bevezetésnek az időpontja az elvárásnak megfelelően szeptember 1. a bankunkban” – közölték lapunkkal.

- Kiemelték: jelenleg egy általános limit került beállításra az elektronikus csatornáikra, mely az ügyfél által bármikor tetszőlegesen módosítható egy általa kiválasztott kisebb értékre. A maximális limitek ugyanakkor felfelé nem módosíthatóak.

- Az aktuális limitbeállítás és módosítás a mobilalkalmazásban a beállítások, tranzakciós limitek menüpontban elérhetőek.

- „A jelenlegi magasabb alaplimitek elsősorban a vállalati ügyfélkör zavartalan kiszolgálása érdekében kerültek meghatározásra” – tették hozzá. A fogyasztói ügyfélszegmensben az új limitkezelési szabályok szerint a napi bankolási szokásokhoz igazodva alacsonyabb alaplimitek kerülnek majd bevezetésre.

Összefoglalva a banki reakciókat, elmondhatjuk, hogy többségük az ügyfélre bízza a limittel kapcsolatos döntés meghozatalát.

Kerestük a többi hazai bankot is, tervezik-e hasonló biztonsági intézkedés bevezetését. Cikkünk megjelenéséig azonban a többi pénzintézettől nem érkezett válasz, amennyiben reagálnak, írásunkat frissítjük.

Tíz tipp, hogy Öntől ne lophassanak a csalók

Összegyűjtöttünk néhány alapvető fontosságú tippet, amelyet fontos betartani ahhoz, hogy biztonságban tudjuk a pénzünket és személyes adatainkat.

- Ne kattintson ismeretlen linkekre! A hivatkozást érdemes ellenőrizni, mielőtt megnyitunk valamit, hiszen a látható szöveg nem biztos, hogy megegyezik a hiperhivatkozással (a weboldallal, amelyre irányít minket a böngésző).

- A banki adataink megadása előtt (akár netbanki belépés, akár kártyás fizetés) mindig ellenőrizzük a link szövegét. A név mellett fontos, hogy a hivatkozás https://-el kezdődjön, ne http://-vel. A link melletti lakatra is érdemes figyelni, arra rákattintva ellenőrizhetjük az oldal biztonságosságát. A netbankot úgy keressük fel, hogy mi magunk írjuk be a bank webcímét a böngészőbe, így egész biztosan nem kerülhetünk át egy lemásolt weboldalra.

- Kártyánkra állítsunk vásárlási limitet, az internetes vásárlásokhoz pedig használjunk (egyszer használatos) virtuális bankkártyát. Erre például kiváló és ingyenes lehetőséget kínálnak a fintech-szolgáltatók,a témáról részletesen is írtunk korábbi cikkünkben.

- A bankkártya-adatokat közvetlenül a webáruháznak ne adjuk meg, csak az erre szolgáló biztonságos fizetési oldalon írjuk be a kártyaszámot. Ha nincs ilyen lehetőség, inkább válasszuk az utánvétes fizetést.

- Sem interneten, sem telefonon, sem személyesen ne adjon ki semmilyen fizetési vagy egyéb szenzitív adatot (például PIN-kód), a bankja ilyet nem kér öntől.

- Ne telepítsünk semmilyen nem hivatalos pénzügyi, banki alkalmazást!

- Ha a bank nevében kapunk hívást, inkább csapjuk le a telefont, és hívjuk vissza a pénzintézetünk ügyfélszolgálatának hivatalos telefonszámát. Az átverő banki hívások humoros kezelésére is vannak már módszerek, amelyre egy példát itt nézhet meg.

- Kártyaszámot, lejárati időt vagy az sms-ben kapott biztonsági kódot soha ne diktálja be telefonon, mert ezeket egyetlen pénzintézet sem kérheti öntől ilyen formában.

- Kérjen push vagy sms-értesítést a tranzakciókról, hiszen így hamarabb értesülhet egy esetleges csalásról, és az intézkedés is sokkal gyorsabb lehet.

- A futárszolgálatok nevében érkező e-mailek megnyitását mellőzze, amennyiben csomagot vár, inkább keresse fel közvetlenül a csomagküldő weboldalát a nyomonkövetéshez.

Kövesse az Economx.hu-t!

Értesüljön időben a legfontosabb gazdasági és pénzügyi hírekről! Kövessen minket Facebookon, Instagramon, Redditen vagy iratkozzon fel Google News és YouTube-csatornánkra!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

35 ezer munkahelyet szüntetett meg, és most veszi a kalapját a vezérigazgató is

Új légitársaság indít járatot Budapestről a magyarok kedvenc helyére

Elszállt a román államadósság, életbe lépett a törvény, amit senki nem várt

Ezek a csúcsgépek száguldhatnak a Budapest-Belgrád magyarországi szakaszán

Bezárják az iskolákat, mert senki nem fogja bírni a 45 fokos hőséget