Miből és hogyan vásárolhatunk meg ma egy átlagos lakást Budapesten és vidéken?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A blogról

A bejegyzések a szerzők személyes véleményét tükrözik, és semmilyen formában nem minősülnek befektetési ajánlatnak.

A babaváró támogatás részleteit mára mindenki jól ismeri. Ez a 0%-os kamatozású hitel a következő 5 évben a gyermeket vállaló családoknak jelent jó lehetőséget. Jelen írásban azokra a családokra koncentrálunk, ahol a babaváró nem jelent reális alternatívát (pl. már két gyermekük van, és nem terveznek újabb gyermeket vállalni)? Számukra a július 1-től megnyílt új lehetőségek közül a fix 3 százalékos kamatozású csok hitel jelenthet érdemi anyagi előnyt.

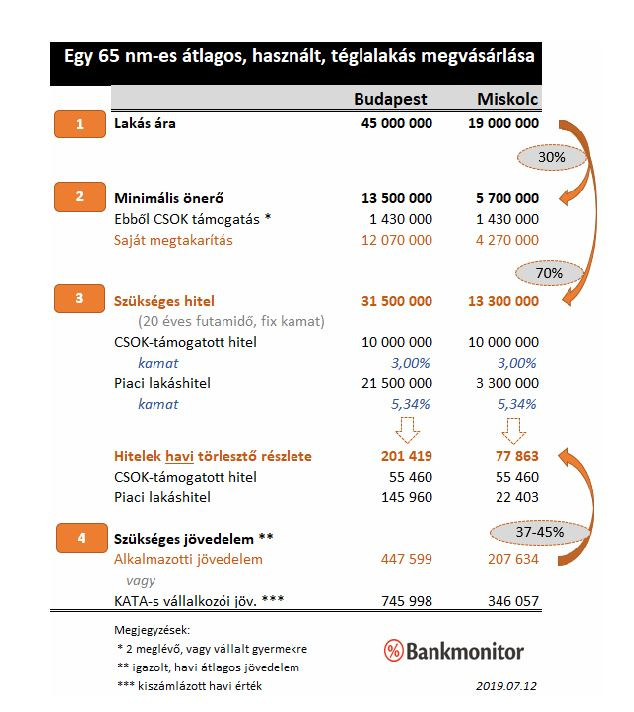

Ma átlagosnak egy 65 négyzetméteres lakás tekinthető. Egy ekkora használt, téglaépítésű lakás Budapesten 29 és 58 millió Ft között érhető el. Az árkülönbségeket értelemszerűen a lakás minősége és az elhelyezkedése határozza meg. Miskolcon az árak érdemben alacsonyabbak, 15 és 23 millió Ft között található a kínálat. Az alábbiakban Budapest esetében egy 45 millió Ft-os, Miskolc vonatkozásában egy 19 millió Ft-os lakás megvásárlásának finanszírozhatóságát vizsgáljuk.

A szabályozói előírások szerint az ingatlan értékének maximum 80 százalékáig adhat lakáshitelt a bank, azaz legalább 20% önerővel kell rendelkeznünk. A mai banki valóságban azonban ez a szám sokkal inkább 30%, ami elsősorban abból adódik, hogy a lakásárakat (főként Budapesten) már az MNB is túlértékelnek tartja, így a bankok óvatosabban hiteleznek. Mindez számszerűen a 45 millió Ft-os budapesti lakás esetében 13,5 millió Ft, a miskolci 19 millió Ft-os lakás vonatkozásában 5,7 millió Ft saját forrás meglétét jelenti minimálisan. Egy két gyermekes család esetében a vissza nem fizetendő csok támogatás használt lakás vásárlásához 1,4 millió Ft lehet, így saját pénzből ennyivel kevesebbet kell letenni az ingatlanvásárláshoz.

Fontos tudni, hogy a csok két erősen különböző pénzügyi konstrukció lehet:

- Vissza nem fizetendő támogatás, valamint

- Egy visszafizetendő hitel, ami azonban jelentős kamattámogatással rendelkezik.

Tehát a vételár önerő feletti részét, vagyis annak 70%-át finanszírozhatjuk hitelből. Első körben a július 1-től elérhető, két gyermekes családoknak 10 millió Ft-ig terjedő támogatott csok-hitelt érdemes igénybe venniük. Ezen hitel a futamidő egésze alatt fix 3%-os kamatozással bír, szemben a piaci lakáshitelek 5,3%-tól induló kamatával (szintén végig fix konstrukcióra). Budapesten a 10 millió Ft támogatott hitel felett még 21,5 millió Ft-ra, Miskolc esetében 3,3 millió Ft-ra lesz szükség az átlagos lakás megvásárlásához.

Az önerő megléte mellett fontos a hitelfelvételhez a megfelelő mértékű család jövedelem. A szabályozói előírások alapján a hitelfelvevők összes havi törlesztési kötelezettsége nem haladhatja meg jövedelmük 50%-át (hacsak nem keresnek 500 ezer Ft felett havonta). A gyakorlat azonban ebben az esetben is szigorúbb: jelenleg sokkal reálisabb 45%-kal számolni. Alacsonyabb, 200 ezer Ft körüli teljes családi jövedelem esetén pedig 35-40%-os szint a legvalószínűbb.

A fentiekből egyenesen következik, hogy a budapesti ingatlan megvásárlásához szükséges 31,5 millió Ft hitelhez (havonta 201 ezer Ft-os törlesztő részlet) a családnak közel 450 ezer Ft igazolható nettó jövedelemmel kell rendelkeznie. Ha a mára divatossá vált KATA-s vállalkozói formában szerzi a jövedelmét a család, akkor a kiszámlázott havi bevételnek 746 ezer Ft-nak kell lennie. Miskolc esetében, ahol elegendő 13,3 millió Ft hitel (havonta 78 ezer Ft-os törlesztő) a vásárláshoz, 208 ezer Ft-os alkalmazotti, vagy 346 ezer Ft-os KATA-s jövedelem szükséges.

Mit kell tudni a július 1-től elérhető csok hitelről? Milyen pénzügyi előnyt biztosít? A támogatott hitel összege két gyermeknél maximum 10, három esetében maximum 15 millió forint. Kamata a futamidő alatt végig fix 3%. Július elsejétől ezt a kedvező kamatozású hitelt már használt lakás vásárlására is fordíthatjuk. Korábban csak új lakás vásárlásakor vagy építkezésnél lehetett kérni ezt a konstrukciót.

A csok támogatott hitel konstrukcióhoz az igénylőknek hitelképességet kell tudni igazolni (a fentiekben leírt módon igazolt jövedelemmel és önerő felmutatásával). A házastársi és élettársi kapcsolatban élők meglévő vagy vállalt (jövőben megszületendő) gyermekek után igényelhetik a hitelt. A csok hitel igénybevétele nem zárja ki a babaváró hitel együttes igénylését sem.

10 millió Ft hitelösszeggel és 20 éves futamidővel számolva a 3%-os fix kamatozás pénzügyi előnye a piaci lakáshitelekkel (5,34%-tól) szemben:

- 12,5 ezer Ft-tal alacsonyabb havi törlesztés

- 2,9 millió Ft-tal kevesebb teljes visszafizetés a futamidő alatt

Az alacsonyabb havi törlesztő részletből egyenesen következik, hogy 10 millió Ft összegű támogatott hitelhez 33-35 ezer Ft-tal kevesebb igazolt jövedelem is elegendő, mint a piaci lakáshitel esetében. Ugyanez más olvasatban: ugyanakkora jövedelemmel több támogatott hitel érhető el.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

(Borítókép: Jászai Csaba / MTI)

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon