Válságálló lakáshitel – a kamatemelkedés kivédhető!

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra - A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

- Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

- Menczer Tamás elvárja a kereskedőktől az üzemanyagárakat csökkentését

- Újabb adatsor látott napvilágot, de a kormány már elindította a visszaszámlálót

A jelentős éves áremelkedés mértéke a jegybanki alapkamat-emelést is magával hozta, a jegybank több lépésben 10,75 százalékra emelte az alapkamatot. A bankok – eltérő mértékben és ütemben, de – reagálnak a helyzetre, mégpedig a hitelkamatok emelésével.

Ez a helyzet sok lakáshitel-igénylést tervező magyart elbizonytalanít, illetve olyan megoldások felé tereli, amelyek a hitelpiac változásaira kevésbé érzékenyek.

Válságálló ingatlanhitel? – Ilyen is van!

A lakáshitelpiacon számos banki termék megtalálható, amelyek közül több szempont alapján is választhatnak az érdeklődők. Ugyanakkor érdemes minden fontos tényezőt figyelembe venni a választáskor, nem csak egyiket vagy másikat. A lakáshitel teljes hiteldíj mutatója se minden esetben lehet önállóan mérvadó.

Ha azt a konstrukciót szeretnénk, amivel biztosan kizárhatjuk a hitelünk drágulásának kockázatát, akkor célszerű olyan ingatlanhitelt választanunk, ahol a kölcsön kamatozása a teljes futamidő alatt fix.

Így a szerződéskötéskor megállapított költségek maradnak velünk egészen a futamidő végéig, a törlesztőrészlet változatlan marad, a kiadás pedig hosszú távon is jól tervezhető az igénylők számára.

A végig fix kamatozású lakáshitelek tehát megadják a kívánt biztonságot a költségek kapcsán, ezért gondolhatnánk, hogy ennek bizony ára van, vagyis hogy ezek a hiteltermékek jellemzően drágábban érhetők el a bizonyos időközönként (például 5, 10 évente) változó kamatozású lakáskölcsönöknél. A bankok eltérő árazása miatt ez ugyanakkor nem minden esetben van így.

Érdemes tehát összehasonlítani a pénzintézetek ajánlatait, hiszen a legkedvezőbb és legdrágább hitelek költsége között óriási különbségek lehetnek.

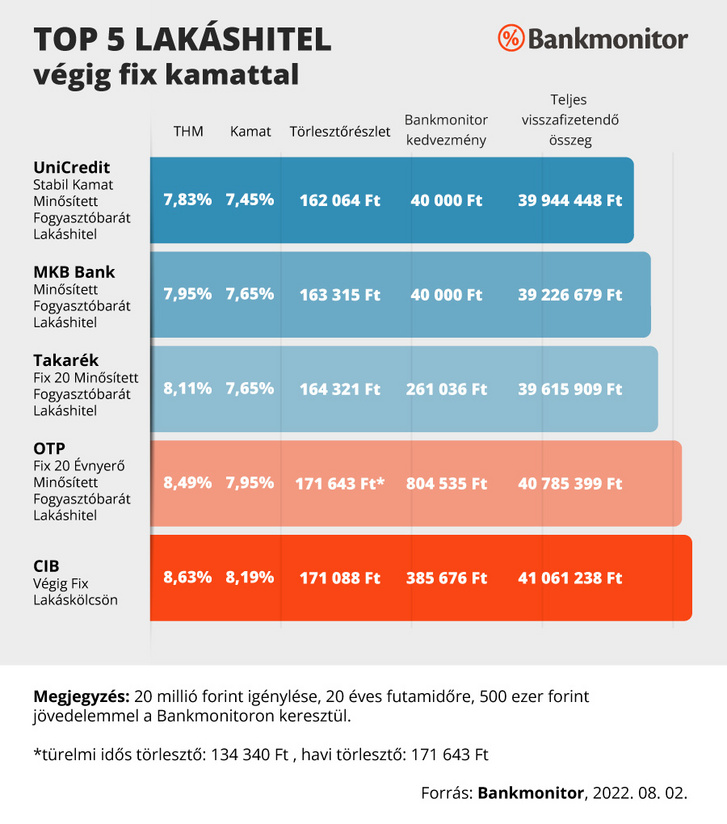

Melyek most a legolcsóbb végig fix lakáshitelek?

A Bankmonitor ingatlanhitel kalkulátorával összehasonlítottuk, melyek most a legkedvezőbb futamidő végéig fix lakáshitelek használt lakás vagy ház vásárlására, 20 millió forint hitelösszegre, 20 éves futamidőre, 500 ezer forint nettó jövedelem esetén.

A támogatott hitelek végig fix kamattal, vagy kamat nélkül!

Aki megfelel a feltételeknek és élethelyzete is lehetővé teszi, nagyon is megéri körülnézni az elérhető támogatások és kedvezményes hitelek háza táján. A csok mellé igényelhető kamattámogatott lakáshitel (csok+hitel) és a Babaváró Program is kihasználható, ráadásul nem csak az idei év végéig.

A csok hitelkonstrukció fontos előnye, hogy a futamidő végéig fix kamattal érhető el, ami ráadásul igen kedvező, csupán 3 százalékos.

A Babaváró hitel pedig kamatmentes és végig az is marad, ha a házaspár az igénylést követő 5 éven belül gyermeket vállal, vagy fogad örökbe. A szabad felhasználású Babaváró program számos lakáscélra kihasználható, például népszerű hitelcél a lakásvásárláskor az önerőbe forgatni az akár 10 millió forintos kamatmentes kölcsönt.

Nem éri meg kivárni az igényléssel

Ha tehát fontos a biztonság, érdemes minél előbb elindítani az igénylési folyamatot, ugyanis egy lakáshitelnél ez jellemzően több hetet is igénybe vesz. A kamatok száguldása pedig továbbra sem látszik mérséklődni, a törlesztőrészletek hétről hétre egyre magasabbak lehetnek, mint ahogy azt az elmúlt időszakban is megfigyelhettük.

Az elmúlt mindössze egy hét alatt a fenti táblázat 3 legolcsóbb lakáshitelének THM-je emelkedett, a legelőkelőbb helyen ugyanakkor maradt az UniCredit Stabil Kamat Minősített Fogyasztóbarát Lakáshitele, annak ellenére, hogy a konstrukció THM-értéke 0,65 százalékkal nőtt ez idő alatt.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

Kövesse az Indexet Facebookon is!

Követem!