Takarékbank: nagy feladat volt, nem is sikerült jól

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A történelem során először szállít Magyarországra gázt Azerbajdzsán

A történelem során először szállít Magyarországra gázt Azerbajdzsán - Ezzel mindenkinek számolnia kell, letette a névjegyét a Nemzeti Tőkeholding

- Hernádi Zsolt elárulta, hogy milyen környezetben tudnak helytállni

- Minden második fiatal attól fél, hogy bármikor elveszítheti az állását

- Biztonsági okok miatt egy 730 tonnás csúcstechnológiájú eszköz indul a Paks II. projekthez

Az elmúlt napokban sokat írtunk a Takarékbank nagy informatikai rendszercseréjéről. Az ügyfelek sokat panaszkodtak nálunk is a rendszerek akadozása miatt. Mivel pénzről, akár hosszú évek megtakarításairól van szó, érthetően ijesztő lehet az ügyfeleknek minden bizonytalanság, az, ha valaki nem látja a pénzét, a tranzakcióit. Ilyenkor mindenkinek a nyugalom és a nyugtatás az érdeke, csak közben a hangos sikerpropaganda, vagy a problémák elbagatellizálása irritáló lehet a panaszosoknak.

Ezeket a napokat, ezt a nagy feladatot szerettük volna megérteni, és ebben az átállást levezénylő Takarékinfo Zrt. vezetése is partner volt. Biztosan nem lehet a kényelmetlenséget elszenvedő ügyfelek tapasztalatait és a nagy projekt eredményeire büszke fejlesztők véleményét egy platformra hozni, de mindenkinek hasznos, ha megértjük, mi történt.

A fő nehézségek

Kezdjük elsőre azzal, hogy mi okozhatta, az amúgy is nagyon nehéz migrációs feladat közben az extra bonyodalmakat!

1. A Takarékbank úgy egységesítette a saját és a belé olvadó pénzintézetek rendszereit (a legfontosabb a core számlavezető rendszer és az internet banking, de még tucatnyi rendszerről van szó), hogy a projekt egybecsúszott a magyar lakossági ügyfelek adategyeztetési procedúrájával. Mindkettőnek október 31-e volt a nagy napja. Ez egy olyan pech volt, ami nem a bank hibája. Ám, ha valakinek egyeztetési hiányosság miatt elérhetetlenné vált a számlája, ő is a bankját okolta.

2. A hazai banki informatikai piacról úgy kellett volna sok tucat kiváló banki szakembert leakasztani, hogy a különböző kötelező banki projektek, a PSD2, az azonnali fizetési rendszer, annak 7-24 órás rendelkezésre állása, a GDPR és egyebek mellett mindenki teljesen ki volt tömve már eleve is munkával. Ez egy környezeti adottság volt, de a bank nem tudta megoldani, hogy a legjobb szakemberek nála dolgozzanak. Cikkünk írása idején, három tucat állásajánlat volt a projektben kulcsszereplő Takarékinfo nevű cég nyitólapján. Maga a cég azonban úgy vélte az Indexnek, hogy 400 saját szakembere és a beszállítók közül többen a szakma legjobbjai közé sorolhatók.

3. A Takarékbank a legproblematikusabb, az ügyfelek által leginkább észlelt cserét, vagyis az internet banking integrációját még egy jelszóváltással is összekötötte, ez hatványozta a nehézségeket és a zűrzavart, ez szarvashibának tűnik, amit jó lett volna máshogyan megoldani.

4. Az ilyen projekteknél óhatatlanul előforduló fokozott ügyfélpanaszok részben megelőzhetők lettek volna jobb tájékoztatással, több munkatárssal. Bár a bank a hivatalos tájékoztatásaiban maga sem az ügyfeleket, vagy a történésekről tájékoztatást adó médiát okolta, de az Index kérdésfelvetéseinél még ezzel is találkoztunk.

Mi volt a feladat?

Az október 31-re időzített nagy takarékszövetkezeti integráció összetett informatikai feladatot jelentett. A korábbi takarékok egymástól eltérő it-megoldásokkal (számlavezető, internet banking, kártya-, sms-küldő rendszerek, fióki frontend, adattárház, főkönyvi modul és sok egyéb) dolgoztak. Az összesen mintegy 200 korábbi jogelőd takarékszövetkezet közel 60 évnyi termékfejlesztését, nagyjából 19 ezer terméket kellett egységesíteni.

Az átállás nagyjából 1,2 millió ügyfelet érintett, amelynek során számos régi rendszert modernizáltunk és néhány új rendszert vezettünk be, hogy ezekből egy egységes informatikai platformot (EIR) fejlesszünk ki.”

– mesélte a Takarékinfo.

Volt olyan munkatárs, aki azért azt is megjegyezte számunkra, hogy a kitűzött cél folyamatosan „olvadt”, eleinte több volt a fejlesztési, modernizációs ötlet, utána pedig már inkább a „legyünk meg valahogy” lett a hangulat.

A Takarékbank mindenesetre úgy döntött, hogy amikor beolvasztja magába a korábbi FHB-bankokat, illetve a takarékszövetkezeteket, akkor alapvetően a saját vezető rendszereit tartja meg.

A szükséges lépések

Banki rendszereket összefésülni nagyon nehéz, voltak fennakadások korábban az MKB rendszercseréjénél, vagy akkor is, amikor az Erstébe olvadt a Citi lakossági ága. Voltak ugyan tapasztalatok, a Takarék-világ már integrálódott részben, az FHB pedig 2011-ben az Allianz Bankot integrálta sikeresen, de ezek kisebb feladatok voltak. A szakmai kihívások részleteiben nem szeretnénk nagyon elmerülni, de ahogy hallottuk, egy banki integráció során vannak megkerülhetetlen elemek.

Ilyen a migrációt megelőző üzleti tervezés, az adattisztítás, a migráció előkészítése, a tesztelések, az éles migráció és a megnövekedett ügyfélérdeklődés kezelése. Ezek némelyikében elfogadhatóan, más elemekben azonban az ügyfelektől elvárható szint alatt teljesített ez a projekt – vélte egy forrásunk, a Takarékinfo szerint ez az értékelés még korai.

Az előkészítés

Azt hallottuk, hogy az első feladat az volt, hogy el kellett dönteni, hogy az egyesülő bankok különböző csomagjaiból, termékeiből, számlatípusaiból mit szeretne megtartani az integrált bank.

Mivel sem az ügyfelek, sem a felügyelő Magyar Nemzeti Bank (MNB) nem szereti azt, ha a kliensek funkciókat veszítenek, ezt az egyszerűsítést nagyon óvatosan kellett megtervezni.

Már ekkor ki kellett találni, hogy milyen adatokra lesz szükség, azokat hogyan érdemes megtisztítani, mit lehet és mit nem lehet migrálni, mit kell előállítani, milyen extrafunkciókra lehet szükség.

Perverz helyzetek

Bonyodalmak ilyenkor akadhatnak, nézzünk pár ilyet! Baj lehet az, ha valahol hiányzik az adat, de az is, ha duplikált, vagy ha fals. Egy integrációs szakember a saját tapasztalatai alapján mesélt nekünk például arról, hogy akad olyan a banki gyakorlatban, hogy különböző banki ügyintézők formailag helyes, de valótlan adatokkal (például csupa egyessel) töltenek fel a mezőt (ha nem tudják az ügyfél adószámát, vagy telefonszámát).

Az ilyen gyakorlat azonban egy migrációnál már gondot okozhat, például, mert a rendszer kijelzi, hogy alakra sem megfelelő az adat.

Vagy képzeljük el, hogy egy volt FHB-s és egy Takarékbankos ügyfél a két rendszerében azonos ügyfél-azonosítót használt, hangsúlyozottan kitalált példával, mindkét rendszerben volt egy „tothgabi”. Csakhogy ezekhez a nevekhez az eltérő rendszerekben, eltérő jelszavak kapcsolódtak. Ez egy probléma, amit meg kell oldani, a fejlesztők ilyenkor az egyik bankban a felhasználót átnevezték „tothgabi01”-re.

A Takarékbank konkrét példáinkkal kapcsolatban azt jelezte, hogy azonnali elbocsátással jár náluk, ha valaki fals ügyféladatokat visz fel a rendszerekbe.

Tesztek és migrációs eszköz

Az éles migráció előtt következnek a tesztek. Az éles adatokkal tesztkörnyezetben migrációs próbák zajlanak, ahol az átmigrált adatokat 10-20 százalékban szúrópróbaszerűen és manuálisan ellenőrizni kell.

A Takarékinfo elmesélése szerint magánál a migrációnál adatstruktúrákat forgattak ki a forrás rendszerekből migrációs motorokkal, majd a kitárolt adatokat egy migrációs betöltő modul segítségével töltötték be a célrendszerekbe.

Az it-rendszer

A csoport komplett banki platformot fejlesztett, ezek közül a két fő rendszer az Eurobank és az Elektra. Előbbi a csoporton (Takarékinfo) belül kifejlesztett alapbanki rendszer neve, utóbbi a magyar Cardinal nevű cég által fejlesztett internet banking rendszer. Ahhoz nincsen szaktudásunk, hogy megítéljük, hogy az FHB egykori rendszerei, az amerikai Oracle Flexcube core rendszere (ezt vezette be nemrégiben az MKB), vagy a magyar IND által kifejlesztett BFO (banking front-office) internet banking jobb megoldást jelentettek volna, amennyire tudjuk a takarékszövetkezeti szektorban még a magyar Online Üzleti Informatika Zrt. Moonsol rendszere is futott, utóbbit választotta anno a Fundamanenta-Lakáskassza, amikor rendszercsere mellett döntött.

Az ügyfelek szempontjából az egész folyamat legfontosabb eleme, hogy semmiképpen nem történhet olyan, hogy az ügyfél valós egyenlege, tranzakciója ne lehessen visszanyerhető, minden lépésnél túlbiztosított adatsokszorozás, vagy mentés kell.

Az akció

A szakemberek szerint az nagyon fontos, hogy a bank első számú vezetője lássa át és értse a feladatot, és a bank ügyfele is érezzék, hogy mindent tudnak, szájbarágósan sokszor el kell mondani, hogy mi fog történni, mikor áll vissza

Minden rendszercserénél a projektnek arra is fel kell készülnie, hogy bár a migrációra lehet banki szünnapot kérni az ügyfelektől (akár 4 napot is), de bizonyos funkcióknak még ilyenkor is működnie kell. Azt például

nehezen tolerálnák az ügyfelek, ha a bankkártya-használat is leállna.

A leggyakrabban alkalmazott megoldás szerint ebben az időszakban is lehet kártyát használni és ilyenkor átmenetileg egy árnyékkönyvelés zajlik, amelyet aztán, ha visszaállt a normál működés, visszaállítanak. Ebben a SIA Central Europe Zrt. nevű cég volt a partner.

Jön a neheze

Mindenesetre amikor lezajlott a migráció, és elvileg működnie kellett volna mindennek, akkor jött a neheze. Hiszen hogyan gondolkodik ilyenkor az ügyfél?

"Valami történt, gyorsan leellenőrzöm, hogy megvan-e minden a számláimon, bemegyek a fiókba, hívom a call centert, ránézek a digitális bankomra.”

Ennél a migrációnál sokan érezték azt, hogy nem minden kóser, ráadásul, mint említettük

az adategyeztetést elmulasztó ügyfelek helyzete is összeolvadt a netbankingbe belépni nem tudó, vagy ott nem megfelelő adatokat látó emberek problémáival.

Hibaforrás lehetett az, hogy a rendszercsere együtt járt az internet banking jelszóváltásával, vagyis az ügyfelek össze-vissza próbálták a régi és új jelszavaikat, megrohamozták a fiókokat, a digitális csatornákat és a contact centereket. Aki látott már nemzetközi adatmigrációt, az tudja, hogy ilyenkor pótlólagos szerverkapacitások, a fiókban gyorstájékoztató sorok, pluszműszakos call centeresek sora és külön információs csatorna segíti azt, hogy az ügyfeleknek ne legyen nagyon rossz élmény a váltás.

Sok hibát észleltek

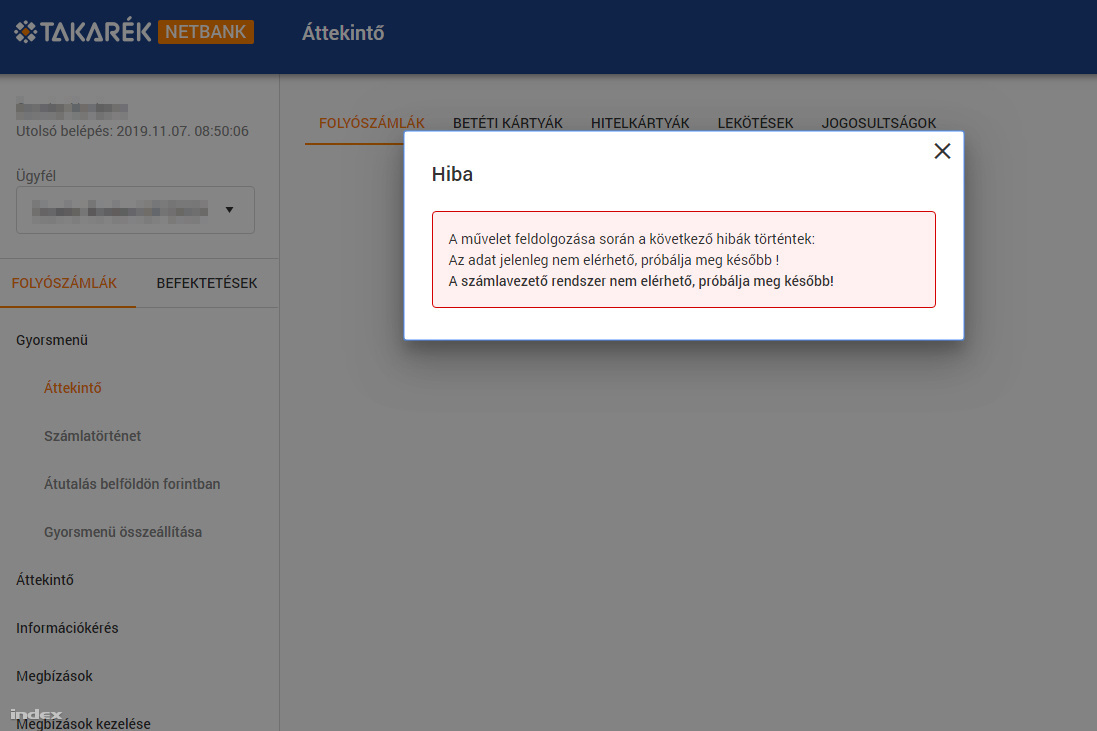

A Takarékbank projektjénél elég sokan érezték úgy, hogy nem működnek a szolgáltatások, sokan várnak a fiókban arra, hogy panaszt tegyenek, zavar támad a szolgáltatásokban.

Mint megtudtuk, a migráció során elsősorban nem a banki core rendszerben tapasztalt a bank hibákat, hanem leginkább az internet bankingben, illetve egyes rendszerkomponensekben, valamint azok összehangoltságában.

A november 6-i szerdai, nyitási napon a digitális csatornák extra terhelése miatt jelentkeztek a legjelentősebb hibák. Mivel az ügyfelek döntő része ezeken a csatornákon keresztül áll kapcsolatban a Takarékbankkal, így számukra tömegesen ez lehetett a legzavaróbb, emellett kisebb számú ügyfélkört, más típusú hibák is érintettek. A piac, vagyis az it-cégek és más bankok munkatársai szerint ezek a kellemetlenségek eléggé elnyújtottak voltak, miközben azt természetesen mások is elismerték, hogy a sallangmentes átállás illúzió.

A Takarékinfo szerint

egy ilyen komplexitású, a banki működés minden elemét érintő átállás esetén az átállás időszakában nem lehetséges teljesen hibamentes átállást végrehajtani. Az a fontos, hogy ne vesszenek el adatok, minden adat néhány órán vagy napon belül visszaállítható legyen, és az ügyfeleket az átállás miatt minimális kellemetlenség és semmilyen kár ne érje.”

A bank az Indexnek azt is jelezte, hogy 2019. november 13-ra már megoldódott az informatikai átállásból adódó egyes átmeneti nehézségek legnagyobb része.

Folytatás

Azt majd az idő dönti el, hogy a Takarékbank számára mivel járt ez a pár nap, a nehézségek szándékolt (portfólió-tisztítás) és sajnálatos (elégedetlen prémium ügyfelek) ügyfélvesztéssel, az üzemszünet és a kompenzációk miatt anyagi veszteségekkel is járnak.

Ha a következő napokban, hetekben, hónapokban problémamentesen működik az új felállás, akkor mindez keretrendszeren belül maradhat. A rendszerreform összesen hat etapból áll, teljesen majd csak 2020.ban zárul. Jelenleg 1,187 millió számlát (hitel-, betét-, folyószámlát) kezel az új rendszer.

Ahogy egyik forrásunk mondta a közvetlen hatsok összegzéséhez 3-4 hónap kell, a migrációs hatások teljes lecsengés másfél év is lehet. Hátradőlni egy percre sem lehet,, közeledik a 7 * 24 órában működőképes azonnali fizetési rendszer bevezetése. Akik ezen dolgoznak, nyugalomra intenek: el fogunk készülni.

A Takarékinfo (Dom-P)

A takarékok informatikai fejlesztéseit összefogó Takarékinfo (korábban Dom-P) elnevezésű cég adatai rendkívül érdekesek. Az elmúlt években súlyos milliárdokkal duzzadó forgalom jól jelzi, hogy mostanában egyre több volt az informatikai feladat a nagy Takarék-csoportban. A cég mögött álló furcsa tulajdonosváltások is vicces lenyomatai annak, hogy miként változtak meg a szektor irányító. Valaha a TE-BIT nevű cég volt a háttérben, amely akkor Bán Zoltán, a portfolio.hu főszerkesztőjének tulajdona volt, ma már Spéder Zoltán érdekeltsége. Újabban pedig a Mészáros Lőrinc – Vida József kör emberei, majd a bankcsoport szerzett pozíciókat a méretes informatikai vállalkozásban.

.

(Borítókép: Máthé Zoltán / MTI)

Kövesse az Indexet Facebookon is!

Követem!