Nagy Márton: A háború vesztese Európa, hanyatlás vagy újraiparosítás?

Kövesse az Indexet Facebookon is!

Követem!További Vélemény cikkek

Most Európával együtt egyszerre vagyunk két világrend, két növekedési modell, illetve a múlt és a jövő közé beszorulva. 2023 persze biztosan elérkezik, de az idő most önmagában nem segít automatikusan átlépni a korábbi években megtapasztalt prosperáló jövőbe, így ha nem teszünk semmit záros határidőn belül, könnyen beragadhatunk a múltba.

Ráadásul egyes országokba 2023 előbb érkezik, mint hozzánk – az Egyesült Államok például hamarabb indul a jövőbe antiinflációsnak nevezett ipartámogató politikájával, míg Európa a múltba révedve vár valamire. Az unióban egyelőre nem is tudják, hol keressék a jövőbe vezető utat, nekünk, magyaroknak viszont meg kell találnunk, hogy a rövid távú belső kihívásokat kezelve kimentsük magunkat a háború és a szankciók sújtotta gazdasági káoszból, s így a gazdasági háború hosszabb távú korszakában is sikeresek maradhassunk.

Nincs egyensúlytalanság, nincs belső hiba

Az alaphelyzetünket az elemzők többsége félreérti. Nincs és a háború előtt sem volt jelentős egyensúlytalanság, nincs specifikus, strukturális magyarországi probléma. A háború okozta cserearányromlás nélkül a külkereskedelmi és a folyó fizetési mérlegek, illetve a költségvetés is nullás, sőt talán enyhén többletes lenne.

A magyar gazdaság ugyanis nincs krónikus állapotban, nem ő Európa beteg embere, sokkal inkább egy ereje teljében lévő háborús sérültre hasonlít. Nem szegény, hanem kifosztott, hiszen a megkerülhetetlen háborús sarcot kétirányú pénzszivattyún keresztül fizeti, keletre és nyugatra egyaránt.

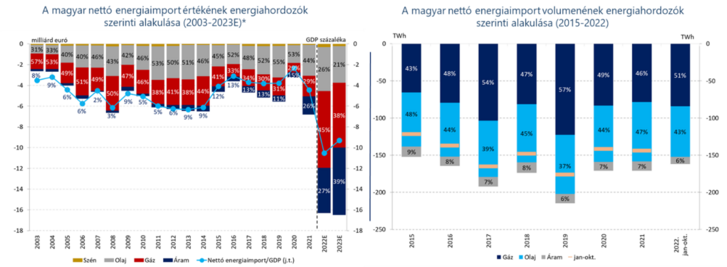

Az elmúlt években folyamatosan csökkent a kitettségünk, egyre kevesebb energiát vásároltunk külföldről, miközben az uniós éllovasok közé tartoztunk a gazdasági növekedésben. Ez egy rendkívüli energiahatékonysági javulást jelentett: egyre kevesebb energiából értünk el egyre nagyobb gyarapodást. Gázból például négymilliárd köbméterrel használunk kevesebbet, mint a kétezres évek közepén, üzemanyagból valamivel többet (azonban itt az Ural típust vásároljuk, ami a háború kezdete óta olcsóbbá vált), a növekvő áramfogyasztást pedig hazai termelés növelésével kompenzáltuk.

Emellett az energiabiztonság irányába is komoly lépéseket tettünk: a Molt és a gáztározókat visszavettük, határkeresztező kapacitások sora és a Déli Áramlat is megépült 2010 óta, ehhez pedig egy olyan napelemes felfutás társult, ami uniós szinten is kimagasló. De nem álltunk és nem állunk meg, amelynek eklatáns példája, hogy a miniszterelnök úr a napokban írta alá a világ leghosszabb tenger alatti villamosenergia-vezetékének megépítéséről szóló egyezményt.

Ezért alaptalan arról beszélni, hogy betegen, sérülékenyen kerültünk ebbe a válságos helyzetbe, mert épphogy a magunkhoz mért legerősebb állapotunkban ért minket a háború. Ezért maradtunk talpon, annak ellenére, hogy 2022-ben egy gazdasági rablóhadjárat áldozatai lettünk. Bár mennyiségi értelemben egyre kevesebbet vásárlunk energiából, ezért a kevesebb mennyiségért ugyanakkor többszörös árat kellett fizetnünk.

Az energiaárak felrobbanása egy kívülről ránk kényszerített cserearányromlást idézett elő. Energiaimportunk ára a 2021-es GDP-arányos 4,4 százalékról 2022 végére 10 százalékra is ugorhat, így a háború előttinél 10 milliárd euróval többet (7 milliárd helyett 17 milliárdot) fizetünk energiáért évente, amiből 4-5 milliárd euró hárul az államra. Ez a költségvetés energiaszámlájának növekedése (2 milliárd euróról 6-7 milliárd euróra való növekedés).

Ezt a többletösszeget a hazai cégektől és a hazai közszolgáltatásokból vonják ki a gazdaságunkat kifosztó erők, s ezzel a szankciós politika egyszerre okoz szinte elviselhetetlen nehézségeket a családok, a vállalatok és az állam számára.

Az állam feladata, hogy e terhektől minden körülmények között megvédje a családokat, és lehetősége szerint segítse a bajba jutott hazai vállalkozói szektor szereplőit. De fontos észrevennünk: a költségvetés energiaszámlája megközelítőleg akkora, mint a jövő évi költségvetési hiány, azaz a GDP 3,5 százaléka, azaz bizonyítja, hogy háborús árrobbanás nélkül a költségvetés jövőre akár többletes is lehetne.

Nem arról van szó tehát, hogy a magyar reálgazdaság gyenge teljesítménnyel állít elő alacsony értéket, hiszen gazdaságunkhoz mérten a világ egyik legfőbb exportőre vagyunk, a globális innovációs index szerint pedig a csúcstechnológiás termékek ipari részarányában a világon az ötödik helyen állunk. De a Nemzetközi Valutaalap is rámutatott arra, hogy iparunkban a high-tech aránya 70 százalék körüli, ami a fejlett országok többségét (Németország, USA, Ausztria) is előzi, miközben a high-tech részesedés az exportunkban is rendre az uniós dobogóra kerül.

Kutatás-fejlesztésre a gazdasági fejlettségünkből fakadóan a várhatónál többet költünk, így már a fél uniót előzzük, 2010 óta a tíz legnagyobbat javító ország közé tartozunk, de itthon nőtt a legnagyobb mértékben a kutatásfejlesztéssel foglalkozók száma is 2010 óta. E tudástartalom fényében nem meglepő, hogy a magyar az egyik legösszetettebb gazdaságnak számít a világon.

Ráadásul ez nem kizárólag a külföldi cégek érdeme, hiszen a hazai vállalatok termelékenysége évek óta javul, a nagyvállalatok hatékonysági előnye pedig a felmérések szerint folyamatosan csökken.

A legnagyobb vállalatok közé is betörtek a hazaiak: az Opten adatai alapján az egymilliárd forintos éves bevétel feletti kategóriában egy évtizede még több mint 40 százalék volt a külföldi cégek aránya, ami mára 25 százalékra apadt, de a százmillió feletti csoportban is 17-ről 10 százalékra esett a külföldi arány. Számos szektorban a hazai tőkeerősödés fordulathoz vezetett, a magyar tulajdoni többséget elértük a bankszektorban, az energetikában és a médiapiacon is.

Az elmúlt években ennek köszönhetően egyre több jutott béremelésre, amiben szintén a rekorderek közé tartoztunk, sőt az OECD szerint az idei harmadik negyedévben már csak Magyarországon nőttek a reálbérek. Az erős reálgazdaság a felelős közpénzügyekkel együtt tehát azt jelzi, hogy sem a reál-, sem a pénzügyi-költségvetési szférában nem alakult ki veszélyes egyensúlytalanság. Így aztán a háborús-szankciós pénzszivattyún kívül semmi sem indokolja a külkereskedelmi és fizetési mérlegeink romlását.

Közömbös azonban a teljesítmény, ha a feltételeket erővel megváltoztatják: márpedig amíg a kisebb országok csak leleményességükbe és versenyképes teljesítményükbe, addig a nagyok emellett még az erejükbe is kapaszkodhatnak. Ezért mi most arra keressük a megoldást, hogy egy új világgazdasági rendbe belépve az erőre még több ésszel és kreativitással, egy új magyar gazdasági modell kialakításával válaszoljunk, hogy továbbra se lehessen rajtunk fogást találni.

Nincs globális válság, csak európai, ami elpusztíthatja az európai ipart

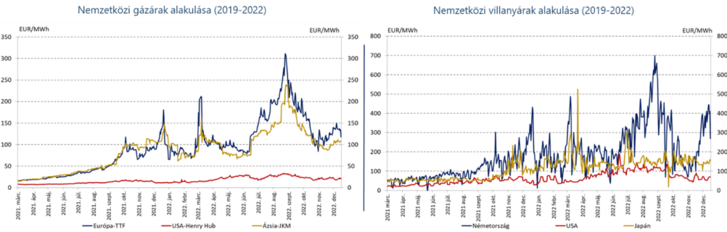

Szögezzük le: a szomszédunkban zajló háború nem vezetett globális gazdasági válsághoz, persze egy-egy sérülékenyebb ország a világ különböző pontjain nehezebb helyzetbe került, de a háború igazi vesztese Európa. Európa gazdasága zuhant ugyanis energiacsapdába, és fizeti 5-6-szorosát ugyanazért az áramért és gázért, mint az Egyesült Államok. De Ázsiában sincs energiaválság, sőt a szankcióknak köszönhetően az ázsiai gazdaságok még több olcsó energiához jutnak, úgy, hogy az idei évben 20 százalékos zuhanást váró közgazdászok mára már mindössze 2,5 százalékos orosz gazdasági visszaeséssel számolnak.

Így kijelenthetjük, hogy a háborús szankciók kiterjesztése a gazdasági élet szinte minden területére a brüsszeli bürokrácia és a nyugati közgazdászok egyik legnagyobb történelmi tévedésének tekinthető. A magyar feladat ezért az, hogy európai országként kimaradjunk Európa válságából. Ehhez viszont le kell számolnunk azzal a kényelmes és a döntéshozói felelősséget elhárító illúzióval, hogy világválságban vagyunk, amit csak ki kell ülnünk, majd megoldja magát. Ez önbecsapás.

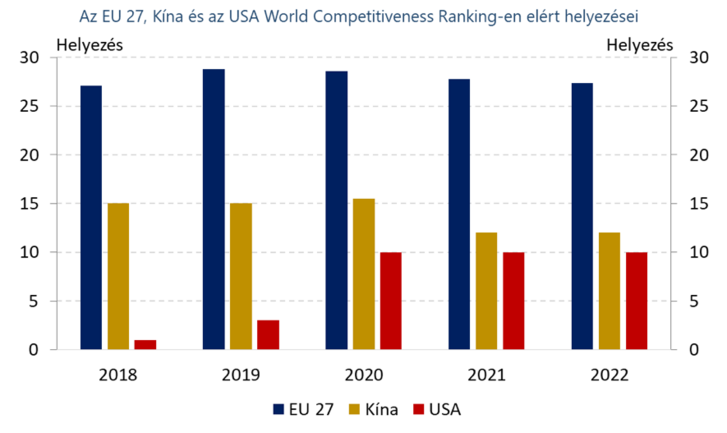

Az energiaválság felerősítette az „öreg kontinens” korábbi évtizedekben felhalmozott digitalizációs, termelékenységi és versenyképességi lemaradását vetélytársaihoz képest. A veszély az, hogy Európa gazdasága nem influenzás lesz, hanem belerokkan. Ennek elkerülésére az európai elit semmilyen átfogó tervvel nem rendelkezik, ellentétben Amerikával vagy Kínával. A gazdaság megcsonkítása már megkezdődött, az ipar csendben leépül, az energiaintenzív iparágak közül több már leállt, hamarosan pedig az összes eltűnhet. Műtrágyagyártás már nincs, de a gyógyszeripar, a gumiipar, az acél- és vasipar is elköltözhet más kontinensekre. Ha így folytatódik, akkor Európa eléri azt, hogy már nemcsak nyersanyagai, de azokat feldolgozó ipara sem lesz.

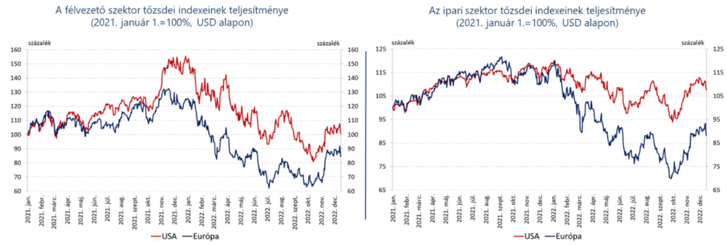

Állításunkat a jól informált piaci szereplők kollektív tudása igazolja: a hagyományos ipari szektor európai tőzsdeindexei mélyrepülésbe kezdtek, az amerikaiak viszont szárnyalnak. A befektetők úgy látják, hogy az európai ipar kilátásai bizonytalanok, ezért több esetben a tőkéjük kivonását is megkezdték. Ha ez így folytatódik, akkor nemcsak ritkaföldfémekkel nem rendelkezik majd Európa, de acéllal, vassal és cementtel sem.

Ebben a helyzetben különösen elkeserítő, hogy számos hazai közgazdász az elmúlt években az újraiparosítással kapcsolatban a vas és acél országára tett ironikus utalásoknál nem jutott előrébb. Mi azonban elsőként mondtuk ki Európában a 2010-es évek elején, hogy növekedési modellünk egyik állandó vezérelve az újraiparosítás lesz. Ezzel az európai válság előtt tíz évvel írta le gazdaságpolitikánk azt a képletet, amit az unióban most kezdenek felismerni, és amit úgy fogalmaztunk meg, hogy rezsicsökkentés és újraiparosítás, azaz versenyképes energiaellátás és high-tech ipar.

Újragondolt újraiparosítás kell: ha Európa nem teszi, akkor is el kell kezdenünk

A szabadpiac láthatatlan keze most az egyik legfőbb veszély az európai iparra, amely bizonyos gazdasági tevékenységeket észrevétlenül helyez át az unión kívüli térségekbe. Ezért van szükség látható államra és cselekvőképes döntéshozókra, hogy a magyar ipar továbbra is szemmel látható maradjon. Ehhez újragondolt állami beavatkozásra és iparpolitikára lesz szükség.

Helyzeti előnyben vagyunk: egy évtizede folytatjuk az újraiparosítást, és továbbra is azon az eredményes úton kívánunk haladni, amely mentén hazánk új európai hadiipari és elektromobilitási csomóponttá vált.

Az iparfejlesztés a jövőben is egyrészt a külföldi működőtőke-beruházásokra épül, de ehhez új FDI-stratégiára lesz szükségünk. Továbbra sem tehetünk le arról, hogy vonzóvá váljunk a magas hozzáadott értéket teremtő, új tudást hozó nemzetközi értékláncok számára, amelyekbe a hazai kkv-szektor szereplőinek ezrei tudnak bekapcsolódni, s amelyek egyben a nemzetközi piachoz jutás fontos zálogai.

Azt azonban biztosan át kell gondolnunk, hogy ezeket a befektetéseket a jövőben mely szektorok számára tesszük nyitottá az állami támogatáspolitikán keresztül (ilyen potenciálisan az autóipar, az elektronika-, illetve az akkumulátorgyártás, a szolgáltatás), de azt is, hogy miként tudjuk magyarországi sikereiket hosszú távon megalapozni a gazdasági-politikai stabilitás fenntartásával, a versenyképes energia és a képzett munkaerő biztosításával vagy éppen a segítő bürokratikus gyakorlat kialakításával. Ez amiatt is fontos, mert a már itt letelepedett külföldi vállalatokat is meg kell őriznünk, jó, ha tudjuk, ők sem vertek itt le eltéphetetlen gyökereket.

Iparfejlesztésünk a külföldi beruházások mellett az elmúlt évtizedben felnőtt és egyre erősebbé váló hazai vállalatokra és szektorokra épül (pl. építőipar, logisztika, élelmiszeripar, papíripar). Itt is újra kell gondolni a stratégiai iparágakat annak tükrében, hogy a jövő versenyképességét egyre inkább a munkaerőköltség helyett az energiaköltség jelenti.

Ehhez igazítható hozzá az a szempont, hogy mely területeken vagyunk hagyományosan erősek, de ennél talán mára fontosabb, hogy milyen nemzetközi folyamatok alakítják a keresletet a jövőben (vízre, élelmiszerre, energiára, védelemre és a minőségi élethez tartozó turisztikai-egészségügyi szolgáltatásokra biztosan növekszik az igény).

Egyes mai kompetitív előnyöket ma már nem szabad adottságnak venni, azokat az állami politikák ugyanis folyamatosan formálják. Kiemelendő, hogy az építőanyagok, a bolti vegyes kiskereskedelem, a vasúti járműgyártás, a biztosítók és a távközlés ma külföldi többségi tulajdonú szektorok, a gyógyszergyártás pedig 2010-hez képest jelentős eséssel fordult vissza külföldi többségi tulajdonú helyzetbe. A magyar tőkét és hazai tulajdonú vállaltokat tehát mindenképp erősíteni kell a jövőben, ezzel a külgazdasági egyensúlyok terén is növelhető a válságállóság, illetve a külfölddel szembeni profitegyenleg.

A nehézséget számunkra igazán az jelenti, hogy bár politikailag még léteznek nemzetközi szövetségek, de egy globális gazdasági háborúban alig vannak igaz barátok. A szabad kereskedelem korábbi bajnokai most protekcionista intézkedésekkel licitálnak egymásra. Ebben a „háborúban” a küzdelem már nem nélkülözi egymás iparágainak foglyul ejtését vagy szándékos ellehetetlenítését sem. Ez a csata nem a megszokott gazdasági ösztönzőkkel, hanem politikai, szabályozási „erőszakkal” és zsarolással történik. Ennek a harcnak Európa és kiváltképp Németország lehet a legfőbb áldozata, különösen ipar- és beruházásvédelmi stratégia nélkül. Mivel így Magyarország sem tudja biztos pontokhoz igazítani iparfejlesztési törekvéseit, fokozottan kell más támpontokra is kitekintenünk, például arra, hogy mit lép az Egyesült Államok, Ázsia vagy a világ hozzánk hasonló méretű és fejlettségű országai.

Biztosak lehetünk benne, hogy ők minden erővel a saját iparukat építik majd. Mi sem innováció hiányában érvelünk az újraiparosítás mellett. A történelem, a gazdaságtörténet és ezek hatására egyre inkább az elméleti közgazdaság is amellett érvel, hogy a legtöbb esetben a gazdasági szintlépés csak iparra épült és épülhet.

A közgazdasági tudományos fantasztikum írói persze olykor elképzelik azt a világot, amelyben az ipar leépülése természetes előszobája a szolgáltatásokra épülő zöldgazdaság kialakulásának. Az iparosítást ellenző hangokat általában az téveszti meg, hogy az ipar fogalma az elmúlt években a felismerhetetlenségig megváltozott és ma már egy sokdimenziós, a szolgáltatásokat is magába integráló, értékteremtő gerincét adja az egyes nemzetgazdaságoknak. Ma már nincs értelme az ipar és a szolgáltatások szembeállításának, a kettő egymás kiegészítője.

Az újraiparosítás fogalma alatt tehát nem a régihez való visszatérést, a múlt védelmét, hanem új iparosítást értünk, lehetőleg úgy, hogy az extrém magasan állandósuló, illetve a háború előtti szintre visszazuhanó energiaárak forgatókönyveinek is nyertesei lehessünk. Az biztosan hozzájárul ehhez, ha a következő évek itthon keletkező nagy kihívásait (ilyen az energetikai hálózatfejlesztés) hazai iparágak felemelkedésével oldjuk meg, és magyar kihívásokra magyar válaszok születnek. Egyre több nemzetközi lap veszi észre, hogy hazánkban a német autóipari szereplők és az ázsiai akkumulátorgyártók szövetségre léptek egymással, hogy az országot az elektromobilitás európai nagyhatalmává emeljék.

Ez egy példája annak, amikor a globális hatalmi blokkok határvidékén létező kis ország egy gazdasági világkonfliktusban is képes a béke szigeteként működni, az értékláncokat újjászőni egy egyébként protekcionista, blokkokra szakadó világban.

Miközben a Nyugat épp elszakad Oroszországtól, Magyarország színteret biztosít annak, hogy a Nyugat és Ázsia összekapcsolódjon, ugyanis minden háborús propaganda ellenére továbbra is egyértelmű, hogy Kelet és Nyugat elválaszthatatlan gazdasági kapcsolatban áll egymással. A jó iparpolitikához jó geopolitikai manőverezés is szükséges.

Bármennyire is sikeresnek tűnünk azonban önállóan, a célunk csak az lehet, hogy uniós szinten is kezdeményezzünk korábban elképzelhetetlennek tűnő változtatásokat. Hiszem, hogy az unión belül is fokozható a koordináció: a verseny mellett meg kell jelennie az együttműködésnek is. A gazdaságot csak közösen gondolhatjuk újra, de fontos, hogy ne elméleti modellt keressünk, hanem működőt. Minden eszközt meg kell fontolnunk, így lazítanunk kell az uniós és így a hazai cégek támogatásának szabályain is, akár védővámokkal erősítve az uniós vállalatokat. Különösen fontos, hogy hadjáratot indítsunk az uniós bürokrácia és annak túlkapásai ellen, mert erre könnyebben gyakorolhatunk hatást, mint az energiaárakra. Ezért minden bürokratikus terhet a jövőben minden gazdasági szereplőnek meg kell kérdőjeleznie.

Ennél csak nehezebb lesz: rövid távon és hosszú távon is válságot kezelünk

Rövid távon, bár ez is több évig eltarthat, célunk a sikeres válságkezelés. A növekedést meg kell őrizni, mert a magyar gazdaság nem beteg, csak sérült, és semmi sem indokolja, hogy recesszióba lökjük. Ameddig a kiigazítás tart, a külső, háborús-szankciós okokból kialakult, átmeneti ikerdeficit finanszírozását meg kell teremteni, ebben a Magyarországnak járó uniós támogatásoknak és az alternatív pénzügyi források feltérképezésének egyaránt kiemelt szerepe lesz. Mindezt a háború elkerülésével, a magyar családok és vállalkozások védelmével, a teljes foglalkoztatottság fenntartásával és az energiaellátás biztosításával együtt hajtjuk végre. Erre rövid távon összesen kétezer milliárd forintos csomagot biztosítunk. És ez még mindig a könnyebb feladat, mert itt legalább tudjuk, hogy honnan, hogyan és hova kell jutnunk.

Hosszú távon viszont szinte mindent újra kell gondolni. Meg kell védeni és tovább kell építeni a hazai ipart a gazdasági háború kannibálkapitalizmusában.

Itt már megjelentek ugyan az első magyar áldozatok, de el kell kerülni, egyszerre építve a külföldi és a hazai tőkére, hogy tömegével veszítsük el cégeinket. A megkezdett úton haladva tovább kell csökkenteni az ország energiaintenzitását és energiafüggőségét, egyben az új és rideg körülményekhez kell igazítanunk iparpolitikánkat, újragondolva a stratégiai ágazatok rendszerét, és végül ennek mentén egy erős, ha kell erőltetett deregulációs hullámot kell elindítanunk.

Talán erőltetettnek tűnhet, ha a jelenlegi helyzetet a rendszerváltoztatáshoz hasonlítjuk, ám annyi biztos, hogy ugyanazt a hibát a magyar elit még egyszer nem követheti el. A több mint egymillió munkahely megszűnése, a magyar cégek tömeges csődje, de leginkább a stratégiai szektorok felelőtlen és bűnös kiárusítása olyan hosszú távú terhet rakott a magyarok vállára, amely évtizedekig kiszolgáltatott sorba taszította őket, egyben lehetetlenné tette egy egészséges gazdaságnövekedés alapjainak lerakását. Még ma is keményen kell küzdenünk ennek a csapdának bizonyos káros következményeivel, erre itt van a nyakunkon egy újabb gazdasági „rendszerváltozás”. Most is tűzoltás közben kell átépítenünk a gazdaságunk épületét úgy, hogy a füsttől semmit sem látunk, de ami biztos, hogy most minden bentlakót meg kell védenünk.

A szerző közgazdász, az ötödik Orbán-kormány gazdaságfejlesztésért felelős tárca nélküli minisztere.

A véleménycikkek nem feltétlenül tükrözik az Index szerkesztőségének álláspontját.

(Borítókép: Index)

Kövesse az Indexet Facebookon is!

Követem!