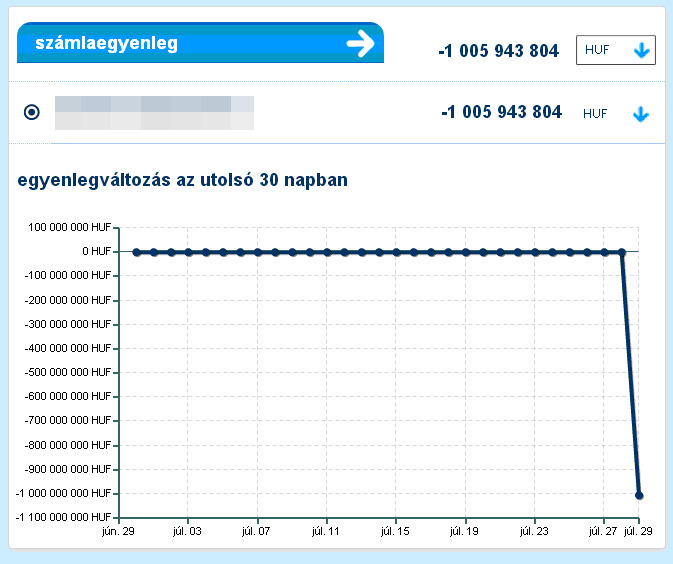

A számlájára terheltünk egymilliárdot, szép napot!

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik - Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

- Több száz millió euróból bővíti üzlethálózatát a Rossmann

Bele mer gondolni, mi történne, ha egyszer csak kapna a NAV-tól egy egymilliárd forintos sárga csekket? Korábban az Index írta meg, hogy az akkor épp gyári munkásként dolgozó Istvánnal pont ez történt. Milliárdos összeget vett fel kis részletekben egy céges számláról még 2008-ban – a gond az: nincs semmilyen papírja arról, hogy a pénzt továbbadta akkori főnökeinek.

Most meg már hiába állítja, hogy anno csak stróman volt, a NAV azóta úgy döntött, inkasszózza (levonatja) a tartozást István számlájáról. Ez meg is történt a napokban, ami mínusz egymilliárd alá húzta a számlaegyenlegét – mutatja a netbankján rögzített képet.

De mi az az inkasszó, és mit tegyünk ellene

Ha bankszámlánkra inkasszó kerül, az a minimális megélhetési összegen felül minden jóváírásunkat (beérkező pénzt) elviszi. Vannak számlacsomagok, amik bizonyos határig engedik negatív tartományba csúszni az egyenleget, de alapesetben csak akkor teszik ezt lehetővé bankok, ha érkezik a számlára rendszeres jövedelem.

Gergely Péter, a BankRáció.hu bank- és hitelszakértője szerint, ha István a jövőben folyószámlát szeretne nyitni és bankkártyát használni, az előrefizetett termékekkel menekülhet majd meg ez elől, azokra ugyanis feltehetően Magyarországon sem fog vonatkozni a behajthatóság (lásd keretes írásunkat).

Mi az előre fizetett (prepaid) kártya?

Olyan kártya, amellyel az előre kifizetett összeg erejéig lehet vásárolni. Az előre kifizetett összeget vagy magán a kártyán, vagy a mögötte álló számlán tárolják, a kártyák általában újratölthetőek – Magyarországon még nem elterjedt megoldás, de várhatóan a jövőben egyre ismertebb lesz itt is. Gergely szerint például Olaszországban a válság hatására váltak népszerűvé ezek a termékek, melyekre valószínűleg feltehetően Magyarországon sem fog vonatkozni a behajthatóság (ahogy a hitelkártyán levő hitelkeretet sem lehet végrehajtani).

Más szakértők szerint egy hitelkártya is elég ugyanehhez, hitelkeretet ugyanis nem lehet végrehajtani. Törvény nem tiltja, hogy valaki, akinek köztartozása van, hitelkártyát kapjon, más kérdés, hogy a bankok adnak-e neki.

A bankoknak, így természetesen a K&H Banknak is a hatályos jogszabályok és pénzforgalmi rendelkezések szerint kell eljárnia, nincs mérlegelési lehetősége a teljesítés során.

– írta a számlát vezető bank az Indexnek az inkasszóról, a konkrét ügyre nem reagáltak, levelükben az inkasszó általános szabályait ismertették.

Keresettel próbálkozik

Annyi fejlemény történt előző cikkünk óta, hogy megvan a NAV másodfokú határozata, az ügy innentől a bíróságon folytatódik. A NAV-nak a bíróság előzetes döntéséig behajtási joga van, ezzel próbálnak élni – mondta Ruszin Zsolt, a Magyar Könyvelők Országos Egyesületének alelnöke az Indexnek. Ő segített Istvánnak összeállítani a keresetet, amit most nyújtott be. István azt remélte, figyelembe veszik majd valós anyagi helyzetét, de úgy tűnik, a NAV ezzel nem hajlandó foglalkozni.

Ez történt eddig:

- Istvánt egy 2008-as kétes ügy miatt vették elő, sok részletben másfél milliárd forintot vett fel bankfiókokból egy vállalkozás számlájáról.

- Papírok csak arról vannak, hogy kivette a pénzt, a vállalkozásba nem volt bejelentve.

- Továbbra is állítja: stróman volt, a pénzt csak felvetették vele, azonnal tovább kellett adnia, szó sincs tényleges vagyongyarapodásról, de a NAV az összes elmaradt adót és bírságot Istvántól követeli.

- Több érintett eltűnt, mások azzal védekeznek, hogy visszaéltek az adataikkal.

- A cég körül minden csupa rejtély: a tulajdonos és az ügyvezető (mindketten külföldi állampolgárok) sem végezhetett volna gazdasági tevékenységet Magyarországon.

- Ez év végével elévül a vagyongyarapodás, tehát esélyes, hogy a legnagyobb nyerteseket már soha nem vehetik elő.

- István történetéről itt olvashat bővebben, ebben a cikkben pedig a várható fejleményeket elemeztük.

Ruszin adószakértőként azért vállalta, hogy segít Istvánnak, mert azt reméli, az ügy rávilágít majd arra, hogy a NAV a becslési eljárásban (tehát a vagyongyarapodás megsaccolásakor) gyakran túllő a célon.

Bár elvileg csak jogszerű következtetéseket szabadna levonniuk, tendencia, hogy a pénzt formálisan felvevő, de valójában továbbadó strómanokon követelnek olyan összegeket, amivel a nagykutyák már rég eltűntek. Pedig nem jogszerű, hogy a NAV nyilvánvaló körülményeket figyelmen kívül hagyjon:

Ezzel védekezik István

„A NAV velem szemben nem bizonyította, hogy bármilyen jövedelmet megszereztem volna” – írja keresetében, szerinte ő csak meghatalmazott volt, azoknak a vagyongyarapodását kéne vizsgálni, akiknek felvette a pénzt. Azt sem érti, hogy nem merült fel a gyanú a másfél-milliárdos pénzfelvétel alatt, hogy pénzmosás történik.

„Én a pénzmosás fogalmáról ismerős szakértőktől hallottam, ők magyarázták el nekem, hogy ilyen kifizetések nem történhettek volna, ha a pénzmosás elleni szabályokat a bank betartotta volna és az adóhatóság pénzmosás elleni irodája intézkedett volna” – írta.

Az eljárást sem tartja szabályosnak, igazságosnak: „Eljárásukban rengeteg visszás tényezőt találtam, ami ütközik mind a józan ész, mind az igazság feltárásának korrekt logikájával, így a következtetések valótlanok, anyagi helyzetem igazolja, hogy a határozatokban szereplő vagyongyarapodásom nem volt, nem is lehetett. Kérem a jövedelmi helyzetemre tekintettel az adóhatóság végrehajtását felfüggeszteni szíveskedjenek.”

Szerinte ehelyett a NAV-nak az ügyletek valódi haszonélvezőit kéne előkerítenie, amire egyébként ebben az ügyben nincs sok idő: ha az év végéig nem indul ellenük eljárás, elévülnek a kétes üzelmek. A jegyzőkönyvek szerint az ügyben többen azzal úszták meg a felelősségre vonást, hogy arra hivatkoztak: elhagyták az irataikat, amikkel mások visszaéltek, a pénzt nem ők vették fel.

Ha ő vette fel, az ő jövedelmének számít?

Amikor valaki céges bankszámláról készpénzt vesz fel, az először a házipénztárba kerül. Ehhez nem is kell meghatalmazottnak lenni, mint István, ez akkor is igaz, ha a cég képviselője saját maga vesz fel pénzt, akár bankkártyával – mondta az Indexnek Gergely Péter, a Bankráció szakértője, aki szerint vizsgálni kéne azt is, hogy a céges bankszámlára hogyan került rá a pénz és a meghatalmazottnak volt-e köze a céges jövedelemhez.

Akkor lehetne kétséget kizáróan bizonyítani, hogy István sajátjaként valóban meg is kapta ezeket az összegeket, ha aláírta a céges házipénztárból való készpénzfelvételt saját jövedelem céljára, függetlenül attól, hogy be volt-e jelentve. Ha viszont István saját jövedelemként vette fel a pénzt, akkor elsősorban sikkasztásról van szó, az adócsalás csak következmény, így rendőrségi eljárásnak is kellene folynia – magyarázta Gergely. De nem ez az egyetlen tisztázatlan kérdés:

A bank által ismertetett szabályok szerint a 114 ezer forint feletti egyenleget egy az egyben levonhatják, és 28 500 forintot mindig meg kell hagyniuk – elvileg. „Az állam erőszakos, de buta, bolond hagyná, hogy erre a számlára menjen a fizetése″ – kommentálta a helyzetet egy szakértő.

Emellett nem világos, hogy a hiányzó egymilliárdot egyáltalán kinek törleszti az innen levont összegekkel, inkasszálni ugyanis főszabály szerint a létező pénzt lehetne, a netbank alapján viszont úgy is tűnhet, mintha a behajtás során folyószámlahitellé alakult volna a tartozás – hiszen a számla egyenlege mínuszba ment. Ruszin szerint ilyet külön megállapodás nélkül nem lehet csinálni, tehát semmiképp nem lett bankhitel a NAV-tartozásból.

Olyan, mintha bolhára lőnének ágyúval. Megértem, ha milliárdosokkal így bánnak, de rólam pontosan tudja a hivatal, hogy semmim sincs.

– mondta István, aki nem érti, hogy lehet az, hogy a NAV, miután belátta, hogy nincs is pénze (elengedték a félmilliós fellebbezési költséget), most mégis úgy tesz, mintha azt hinné, behajtható rajta az egymilliárd forint.

A következő 2500 év

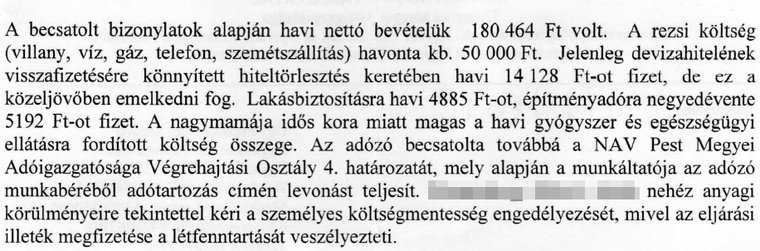

Ahogy korábban is megírtuk, törleszthetetlenül nagy adósság ide vagy oda, Istvánnak valószínűleg nem kell börtönbe mennie önmagában a becsült vagyonosodásért. A törvény szerint a fizetése 33 százalékával (bizonyos esetekben akár felével) kellene törlesztenie, ez körülbelül 2500 évig tartana neki. A már meglevő vagyonát teljes egészében elvehetnék, az viszont nincs neki.

Ha lenne is mit elvenni tőle, alapvető életvitelhez nélkülözhetetlen telekommunikációs eszközeit, bútorait, tárgyait akkor is meg kéne hagyniuk. István egy ház résztulajdonosa, idős nagymamájával él együtt. A végrehajtók többször is kijöttek hozzájuk, a nagymamája küldte el őket azzal, hogy az ingóságok az övéi (a lakásnak ő a másik résztulajdonosa és egyben haszonélvezője is).

Mi a pénzmosás, ha nem ez?

A legnagyobb kérdés továbbra is a következő: hogyhogy nem jelentette be a bank a gyanús pénzfelvételeket a Pénzmosás Elleni Információs Irodának (PEII):

Miként nem tűnhetett fel a PEII-nek, hogy valaki, aki egy jogi személynek nem bejegyzett képviselője, másfél milliárd forintot vesz fel készpénzben egy banktól, folyamatosan, néhány tízmilliós részletekben, közel 180 napon át?

– áll az ezzel kapcsolatos közérdekű bejelentésben, melyre a NAV azt válaszolta: titoknak számít, folyik-e eljárás.

A szabályok szerint egy ilyen gyanús esetet a banknak azonnal jelentenie kellett volna a NAV-nak, a PEII-nek pedig le kellett volna állítani az egyébként fél éven keresztül tartó gyanús pénzfelvétel-sorozatot. Úgy tűnik egyébként, hogy nem folyik az ügyben eljárás, hiszen Istvánt, akit a legközelebbről érinti az ügy, eddig csak a végrehajtással kapcsolatban keresték meg.

A közérdekű bejelentés nyomán megkerestük a CIB Bankot is, a cég a következő közleményt írta az Indexnek válaszként: „A CIB Bank mindenkor, így ebben az esetben is a hatályos jogszabályok szerint járt el. A hatályos jogszabályok, illetve a Hpt. és Pmt. szerint az üggyel kapcsolatos minden információ banktitoknak minősül, illetve a felfedés tilalma alá esik, ezért további tájékoztatást nem tudunk adni.″

Kövesse az Indexet Facebookon is!

Követem!