A bürokrácia diszkrét bája

Az adminisztratív terhek csökkentésének egyszerűen bonyolult receptje

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A bürokráciastop, a bürokrácia lebontása, a szabályozási/adminisztratív terhek csökkentése, a hatósági eljárások egyszerűsítése és hasonló kifejezések ismerősen csengenek sokunknak. Lassan több mint egy évtizede halljuk ezeket mint fontos hazai kormányzati célkitűzéseket és/vagy mint nemzetközi szervezetek kiemelt fontosságú ajánlásait. A hazai közbeszédben és a politikai napirendben is vissza-visszatér ez a téma.

Kormányzati intézkedések és programok születnek (majd halnak el), kormányzati döntéshozók nyilatkoznak a vállalkozásokat érintő adminisztratív terhek jelentős csökkentésének szándékáról (majd ennek teljesüléséről), miközben a piaci véleménykutatások és nemzetközi felmérések eredményei szerint az állami gépezettel kapcsolatba kerülő, a jogszabályi előírásoknak megfelelni kívánó vállalkozók, könyvelők és más piaci érintettek nem érzik, hogy érdemben kevesebb időt töltenének hivatali ügyintézéssel, jelentések összeállításával, hivatalos adatközléssel és más, jogszabályi szinten előírt adminisztratív kötelezettségek teljesítésével.

Az elmúlt egy évtized erőfeszítései ide vagy oda, a közvélekedéssel egybecsengően abban minden nemzetközi és hazai elemzés egyetért, hogy

Ebben az írásban először is tisztázom, mit értünk az üzleti vállalkozásokat érintő adminisztratív teher alatt, mik ezek a terhek, és valóban nagyok-e hazánkban. Egy kis kitérőben összegzem, milyen pozitív gazdasági és társadalmi hatásokkal jár e terhek csökkentése (azaz mi az elmaradt haszna annak, ha az adminisztratív terhek nem enyhülnek idővel). Végül sorba veszem azokat a kihívásokat, amelyekkel bármely ország kormányzata és üzleti szektora szembesül, ha arra szánja el magát, hogy ésszerűsítse és gyorsítsa az állami hatóságok és vállalkozások közötti adat- és információcserét, illetve azt tűzi ki célul, hogy érdemben csökkentse az üzleti vállalkozásokat érintő adminisztratív terheket.

A vállalkozásokat érintő adminisztratív kötelezettségek – tényleg minden teher?

Minden adminisztratív teher jogszabályok által előírt információs/adminisztratív kötelezettségből ered, ám nem minden adminisztratív kötelezettséget kell egyben teherként is értelmeznünk.

Üzleti vállalkozások létrehozása és működtetése számos adminisztratív teendővel és ezekből fakadó költséggel jár. Hogy egy valós példát vegyünk: ahhoz, hogy Magyarországon szőlősgazdaként valaki bort termelhessen és árulhasson, tíz különböző engedélyeztetési, bejelentési kötelezettségnek kell eleget tennie, nyolc hatósági igazolásra van szüksége, valamint 28 további, általános jellegű vagy éppen konkrétan a bortermeléshez kötött adminisztratív feladatot kell elvégeznie, amelyek mindegyikét hazai jogszabályok írják elő kötelező jelleggel (a teljesség igénye nélkül néhány példa ez utóbbiakra: pincekönyv, törkölymegsemmisítési jegyzőkönyv, HACCP kockázatelemzési jegyzőkönyv és csomagolóanyag-nyilvántartás vezetése, borkísérő okmány és termékdíjbevallás kitöltése, traktorműszaki vizsgálat elvégzése stb.).

Kezdő bortermelő esetében ezt megelőzi még a cégbejegyzés minimálisan öt lépése (így például a társasági szerződés megkötése, a TEÁOR-szám, adószám kikérése, bankszámlanyitás, regisztráció). Nos, ha mindezekkel megvolnánk és még maradt bárkiben is némi vállalkozói kedv, akkor el lehet kezdeni a szőlővel is foglalkozni.

Elsőre látásra nyilván túlzónak tűnnek a fenti tételek. Annak eldöntése azonban, hogy melyik adminisztratív kötelezettség okoz tényleges terhet, és mi az, amit egy tisztességes bortermelő amúgy is megcsinálna magától, továbbá melyek azok a teendők, amelyeket a minőségi bort fogyasztani akaró polgár érdekében kíván meg a szabályozó, már bonyolultabb feladat. Egy közös jellemzőjük mindenképp van a jogszabályi kötelezettségekből származó vállalkozói teendőknek:

Míg a pincekönyvet maga a bortermelő vagy egy munkatársa vezeti, a cégbejegyzés feladatait többnyire ügyvéd végzi el. A havi/negyedéves/éves adóbevallási kötelezettségek teljesítésére a kisebb vállalkozások leginkább külső könyvelővel szerződnek, míg a nagyvállalatok házon belül, saját könyvelőt foglalkoztatva oldják ezt meg.

Bárki is végzi, ezeket a fenti teendőket nevezi a szakirodalom adminisztratív kötelezettségeknek, amelyek lehetnek egyszeriek (például adó- és engedélyszám kikérése, földhasználat bejelentése) vagy ismétlődők (például áfabevallás, borkísérő okmány kiállítása). Az adminisztratív kötelezettségek továbbá közvetlen (például az engedélyezéshez szükséges okmányok, igazolások díja és illetéke) és közvetett költségekkel járnak (így az ezek elintézésére szánt idő, úgy mint a tájékozódás, információszerzés, a formanyomtatványok megtalálása, megértése, kitöltése, leadása stb.).

Mint minden költségnek, ezeknek is lehetnek fix és változó komponensei, ilyen például a havi vagy negyedéves gyakorisággal beadandó bevallás fix (idő)költségeleme, a bevalló alapadatainak ismételt kitöltése, míg az változhat, hogy milyen tételeket kell elszámolni az adott időszakban. Összességében tehát minden ilyen adminisztratív kötelezettség költséggel jár, azonban kérdés, hogy valójában mit nevezhetünk ezek közül valóban tehernek.

A szakirodalom adminisztratív tehernek nevezi az adminisztratív feladatokból származó költségeknek a szokásos üzleti költségeken (business as usual costs) túli részét – azaz azt a részt, amely alól a mindennapi üzleti/termelői működés során az adott vállalkozás mentesülne, ha nem rónának rá a jogszabályok ilyen kötelezettségeket és/vagy ha az adott kötelezettségnek gyorsabban és egyszerűbben is meg tudnának felelni.

Másképp fogalmazva: minden olyan kötelezően előírt információs/adminisztratív kötelezettség, amelyet nem indokol valamilyen közérdeken alapuló érv, az pluszköltségeket eredményez az újonnan belépő vagy a már működő vállalkozásoknál, hiszen

A magyar vállalkozásokat érintő adminisztratív terhek magasak, de mennyire és leginkább kinek?

A magyar vállalkozásokat érintő adminisztratív terhek nagyságára vonatkozó első, egyébként nemzetközi becslés 2005-ben született. Egy korábbi vállalati szintű holland felmérés adatai alapján becsülték meg a bizonyos tagországok vállalkozásait érintő terheket.

A nemzetközi (EU-, OECD-) ajánlásokat követő reprezentatív vállalati adatfelvétel Magyarországon először 2009-ben készült minisztériumi megbízásból. Ez végül egy nem teljes körű, reprezentatív vállalati mintán végzett felmérés lett, mégis fontos mérföldkő a hazai szakpolitikában, hiszen 19 területen térképezte fel és számszerűsítette a hazai vállalkozásokat érintő adminisztratív kötelezettségeket és adott ajánlásokat kormányzati és nem kormányzati szakértők bevonásával a hazai adminisztratív terhek csökkentése érdekében. Ez a hazai becslés szintén magasnak találta a magyar cégeket érintő adminisztratív költségeket (GDP 8–10%) és ezen belül is számottevőnek az adminisztratív terheket (4%).

Bármelyik számítást is fogadjuk el,

(2013-ben 4,68% és 5,11%), és messze meghaladják az EU-s átlagot (3%).

A fentebb említett holland becslések kitértek az adminisztratív terhek ágazatok közötti és vállalatméret szerinti megoszlására is. Az akkori becslések szerint szinte minden egyes tagországban jellemző volt, hogy a terhek mintegy fele három ágazatban koncentrálódik (kereskedelem, közlekedés, szállítás és infokommunikáció, valamint egyéb üzleti szolgáltatások), és további két ágazat viselte a többi teher jelentős részét (lásd 10% feletti részaránnyal rendelkező feldolgozóipar, egészségügyi és szociális ellátás).

A vállalatméret szerinti terhek aránytalanságát vizsgálta az Európai Bizottság, és számításaik szerint (szektorokat átfedően)

- míg egy nagyvállalat átlagosan egy alkalmazottra vetítve 1 eurót költ egy átlagos információs/szabályozási kötelezettségnek való megfelelésre,

- egy közepes méretű vállalat 4 eurót,

- egy kisméretű vállalkozás pedig közel 10 eurót fordít ugyanerre.

Megjegyzendő, hogy ezek az arányok igen közel esnek egyes korábbi nemzetközi felmérések eredményeihez.

A 2009. évi hazai vállalati felmérés adatai – mivel a vállalati mintában nem a teljes vállalati populációnak megfelelő arányban szerepelnek egyes ágazatok és mert bizonyos ágazatok almintája túl kicsi – nem nyújtanak segítséget annak megítélésében, hogy vajon indokolatlanul nagyobbak-e a terhek egyes szektorokban, azonban azt világosan mutatták, hogy

Ez az arány pedig felülmúlja az európai arányokat.

1. táblázat: Az adminisztratív terhek vállalatméret szerinti szóródása 2006. évi átlag MNB-árfolyamon számolva

| Adminisztratív teher/fő/kötelezettség | |||

| Mikro-/kisvállalkozás | Középvállalkozás | Nagyvállalat | |

| Uniós átlag (euró) | 10 | 4 | 1 |

| Magyarországi átlag (euró)* | 32,86 | 4,78 | 1,97 |

| Magyarországi átlag (forint) | 8685 | 1255 | 521 |

Forrás: hazai adatok – 2009. évi hazai vállalati felmérés, EU-adatok – EC 2006

Ugyanezen felmérés adatai igazolták, hogy vállalatmérettől függetlenül az alábbi adminisztratív kötelezettségek teljesítése jelenti a legnagyobb leterhelést a hazai vállalkozásoknak:

- a közhivatalok felé nyújtandó adatszolgáltatás (kiemelten a KSH-jelentések összeállítása),

- az adó- és járulékfizetéssel,

- valamint az engedélyezéssel kapcsolatos adminisztráció.

Amennyiben az érintettek, a vállalati szektor és/vagy üzleti szolgáltatók képviselői véleményére hagyatkozunk, akkor a fentieket megerősítő válaszokat kapunk. Igen, „aránytalanul sok időt” vesznek el az adóadminisztrációhoz és engedélyezéshez kötődő kötelezettségek, valamint általában véve irritálók a cégek számára előírt jelentéstételi, adatszolgáltatási feladatok.

Kiváltképp azért, mert

Továbbá a legtöbb esetben nem világos a kért adatok további felhasználása és hasznosítása („értelmetlen adatolás”). Összességében úgy érzik, hogy a túlzott adminisztráció visszafogja a cégek termelői/szolgáltatói tevékenységét, ezek bővítésétől és fejlesztésétől vesz el időt, másrészről kiadásokkal jár, melyek megtakarítása akár új munkahelyeket is eredményezhetne.

A hazai vállalkozások rendszerint az adózási és járulékfizetési környezet kiszámíthatóságának hiányát említik a felmérésekben a legnagyobb problémaként. A vonatkozó szabályok ismétlődő, éven belüli többszöri változtatása jelentős alkalmazkodási idővel és ezáltal költségekkel jár. Megítélésük szerint az adminisztrációval töltött idő jelentősen csökkenthető lenne például azzal, ha az adóhivatal belső szervezettsége és hatékonysága javulna (back office fejlesztések), valamint ha megszűnne az elektronikus és papíralapú adminisztráció párhuzamos kötelezettsége.

Ugyancsak elterjedt üzleti vélemény, hogy

A hivatalok, még ha a határidőkön belül is, ám lassan reagálnak a nekik feltett kérdésekre. Nehezen értelmezhetők a tőlük kérdések nyomán kapott vagy más formában elérhető tájékoztatók. Általában véve hiányzik a bizalmi alapú, engedékeny hozzáállás az állami hivatalokból – így például nincs precedens arra, hogy bizonyos kötelezettségek első alkalommal való nem teljesítése, határidejének elmulasztása esetén először jóhiszemű felszólítást küldjenek az azonnali bírságolás helyett.

Arra, hogy miért fontos a valós és vélt terhek azonosítása, a terhek ágazat és vállalatméret szerinti eloszlásának vizsgálata, valamint hogyan járulhat ez hozzá a kapcsolódó kormányzati intézkedések eredményességéhez, hamarosan visszatérünk, most azonban dióhéjban kitérek arra, milyen hasznokkal jár az adminisztratív terhek csökkentése, vagy másképp fogalmazva: milyen károkat/költségeket keletkeztet az adminisztratív terhek nem csökkentése.

A teher (nem) csökkentésének (elmaradó) haszna

Számos közgazdasági megfontolás segít abban, hogy az üzleti környezet egyik elemének tekinthető adminisztratív kötelezettségek és a növekedést szolgáló versenyképesség, valamint a társadalmi jólét között egy sor összefüggést azonosítsunk.

Az üzleti vállalkozásokra vonatkozó szabályoknak való megfelelés költségei, ezen belül is az adminisztratív terheké közvetlen, ám elkerülhető költségként a társadalom erőforrásainak pazarlásával járnak. Egyrészről ezek a terhek visszafogják a vállalatok ösztönzését arra, hogy a legjobb befektetési, technológiai és innovációs döntést hozzák meg, hiszen

A foglalkoztatáshoz kapcsolódó adminisztratív kötelezettségek arra hajthatják a vállalatokat, hogy ne vegyenek fel dolgozót és/vagy éppen géppel váltsák ki a munkáját olyan esetben is, amikor az adott adminisztrációs többletteher nélkül az alkalmazott felvétele lenne a profitmaximalizáló döntés.

Az adminisztratív kötelezettségek költségesebbé teszik, megnehezítik és adott esetben akár el is lehetetleníthetik új versenytársak belépését egy-egy piacra, így mérsékelve a verseny hatékonyságnövelő, a piaci erőfölényt csökkentő hatását. Ez a megfontolás tükröződik abban is, hogy ismert nemzetközi versenyképességi indexekbe is beemelték a vállalatalapítás adminisztratív költségeit.

A piaci verseny akadályozásából fakadó magasabb árak beépülnek az adott szektor termékét, szolgáltatását inputként alkalmazó más ágazatok költségei közé. Így szektorokon átnyúlóan is kimutatható a versenyképesség-csökkentő hatás. Különösen igaz ez az összefüggés a külföldi piacokkal nem vagy csak jóval drágábban helyettesíthető ágazatokra (például nagykereskedelem, pénzügyi szolgáltatások, távközlés/kommunikáció).

Az adminisztratív terhek lassíthatják, költségesebbé tehetik az erőforrások átcsoportosítását oda, ahol azok a legproduktívabban hasznosulhatnak, akár szektorok, akár a szektorokon belül vállalatok között. Végül, de nem utolsósorban, bizonyos állami előírások, kötelezettségek különbözőképp hat(hat)nak a különböző ágazatokra, így torzíthatják a gazdaság szerkezetét.

Számos empirikus tanulmányban vizsgálták már ezeket a mikro-/vállalati és makro-/nemzetgazdasági szinten mérhető hatásokat. Ezek az elemzések egyhangúlag jutnak arra a következtetésre, hogy a piaci szabályozás – kiemelten a belépést érintő szabályok – egyszerűsítése növeli a vállalkozások számát, a foglalkoztatási szintet és a termelékenységet, segíti a korrupció visszaszorítására irányuló kormányzati lépéseket, és mindezeken keresztül számottevő növekedési hatással járnak. Sajnos a hazai szakirodalomban nem folyt olyan vizsgálat, mely általános vagy akár csak szektorspecifikus szabályozási intézkedések, egyszerűsítő kormányzati lépések hatásait mérte, becsülte volna meg, ám referenciaként álljon itt néhány példa – a teljesség igénye nélkül.

2005–2006 folyamán Portugáliában vezettek be egy nagyszabású kormányzati reformot, mely kifejezetten a vállalkozásalapítás egyszerűsítését és gyorsítását célozta. Főbb intézkedései között voltak a következők: a vállalkozások regisztrációjához szükséges idő radikális csökkentése egy órára, a cégalapítás közvetlen kiadásainak lefaragása, ún. egyablakos rendszer bevezetése, ahol a vállalkozások minden ügyüket egyetlen kormányzati hivatali ponton intézhetik el. Becslések alapján az új rendszer bevezetése nyomán 17 százalékkal nőtt az új vállalkozások száma és 22 százalékkal a foglalkoztatás. Az „egyablakos” ügyintézési lehetőség megnövelte az egyének vállalkozási hajlandóságát, és a munkanélkülieknek is vonzó lehetőséget teremtett, növekedett az önfoglalkoztatók száma). Ezek a pozitív hatások leginkább a mikrovállalkozások (max. tíz főt foglalkoztató cégek) körében, valamint a mezőgazdaságban, az építőiparban és a kiskereskedelemben jelentkeztek.

A portugálhoz hasonló, az egyszerűsítést célzó intézkedéseket vezettek be Mexikóban (2004–2007) és Oroszországban (2001–2004) is. Az egyablakos ügyintézés bevezetése, a cégbejegyzés és az engedélyezési eljárások gyorsítása mindkét esetben hasonlóan pozitív hatásokkal járt – nőtt az vállalkozások száma és a foglalkoztatás (Bruhn 2010, Kaplan et al. 2007, Yakovlev–Zhuravskaya 2007).

Fontos empirikus eredmény az is, hogy kimutatták: egy cégalapítást egyszerűsítő reform akkor vezet ténylegesen több új vállalkozáshoz, ha az ebből adódó költségmegtakarítás egyéni szinten elég nagy ahhoz, hogy az alapítás költségeit annak hasznainál alacsonyabb szintre vigye. Következésképp azok a reformok, amelyek kevesebb mint 40 százalékkal csökkentik a piaci belépés közvetlen költségeit, a belépéshez szükséges időráfordítást vagy a lefolytatandó eljárások számát, nem eredményeznek érdemi javulást. Ugyanígy ezeknek az intézkedéseknek az együttes végrehajtása a szinergikus hatások miatt hatékonyabb, mintha külön-külön vagy időben eltolva vezetnék be.

Mindezek után adódik a kérdés, hogy ha ilyen világosan kimutathatók a hazai vállalkozásokat érintő adminisztratív terhek, valamint ennyire egyértelműek a csökkentés várható hasznai, akkor

Az adminisztratív terhek csökkentésének kihívásai, a siker titka

Az empirikus elemzések eredményei alapján kézenfekvőnek tűnik, hogy az újonnan induló, illetve a már működő vállalkozásokat sújtó adminisztratív terhek csökkentése hasznos célkitűzés. Nem véletlen, hogy a – kiváltképp az új vállalkozásokat érintő – szabályozási terhek csökkentése már az elmúlt évtized közepétől kezdve kiemelt prioritásként szerepel az Európai Unió versenyképességi és növekedési stratégiájában. A téma 2005 óta az EU napirendjének része, annak egy jól kommunikált, mondhatnánk „szexi” területe.

Tanulságos lehet tehát annak gyors áttekintése, hogy ideális esetben hogyan zajlottak le az ilyen kormányzati programok (jó gyakorlatok) és mely tényezők segítik a csökkentést célzó intézkedések eredményes végrehajtását, a pozitív hatások tartósságát (sikertényezők). A következőkben az adminisztratív teher csökkentésben előttünk járó országok tapasztalatai alapján tekintem át a kapcsolódó kihívásokat, azaz hogy mi kell ahhoz, hogy tényleg csökkenjen az idegtépő adminisztráció. Egyúttal igyekszem gyorsértékelést is adni az eddig megszületett hazai válaszokról.

Hiteles politikai, kormányzati elköteleződés

Az EU napirendjén való megjelenésével egy időben, már a 2000-es évek közepén hallottunk Magyarországon is a bürokráciacsökkentő kormányzati szándékról. A kapcsolódó kezdeményezések – 2005. évi Bürostop program, 2006-os deregulációs program, vagy a vállalkozások és a lakosság adminisztratív terheinek csökkentésére, valamint az eljárások egyszerűsítésére és gyorsítására irányuló kormányzati programról szóló 1058/2008. (IX. 9.) kormányhatározattal bevezetett 2008-as Üzletre Hangolva Program – azonban nem kaptak kellő és kitartó politikai figyelmet, így a végrehajtásuk nyomon követése és számonkérése is a közigazgatásra, azaz magukra a bürokratákra maradt. Ennek eredménye pedig kézenfekvő – nem találunk sem hivatalos, nyilvános kormányjelentést, sem érdemi kormányzati kommunikációt az előrehaladásról. A 2008. évet követő válságmenedzsment pedig nem erre a területre koncentrált.

A 2010. évi választásokon azonban újra kiemelt politikai figyelmet kapott az ügy. A Fidesz akkori választási programjában stratégiai fontosságú területként jelent meg a „bürokrácia okozta költségek megfelezése”, 2011-ben pedig kiemelt kormányzati programok hivatkoztak az adminisztratív terhek csökkentésére (Szél Kálmán terv, Egyszerű Állam és Magyary Program). Legutóbb az új uniós programozási ciklus tervezésekor, majd elindulásakor lett a hazai fejlesztési célok egyike az adminisztratív terhek csökkentése (Közigazgatás- és Közszolgáltatás-fejlesztési Operatív Program 2014–2020, 1. prioritás).

Összességében az adminisztratív terhek csökkentése hol explicit kormányzati figyelmet és erőforrást kapott, hol halkan, csendben háttérbe szorult – annak függvényében, hogy a politikai szintű elköteleződés erősödött vagy éppen enyhült. A kapcsolódó kormányzati intézkedések előrehaladása nehezen követhető (egyik fent említett programról sem jelent meg nyilvános kormányzati előrehaladási jelentés), és az elmúlt egy évtized politikai szereplői körében sem nyilvánvaló, hogy kinek volt tényleg szívügye ez a terület. Ugyanakkor

Az adminisztratív terhek számszerűsítése, mérhető célszámok

Az adminisztratív terhek számszerűsített becslésére először európai országok tettek kísérleteket. Hollandia 2003-ban kezdeményezte az üzleti szektort terhelő adminisztratív kötelezettségek ex post (azaz visszamenőleges) felmérését, melynek eredményeképp kormányzati célul tűzték ki, hogy 2007-re 25%-kal csökkentik az üzleti szektort terhelő adminisztratív terheket az akkori GDP-arányos 3,5%-ról. Ez volt a vállalatok körében az első teljes körű felmérés az Európai Unióban, így iskolapéldaként is szolgál. Hollandiát Dánia követte 2004 áprilisában, ahol az ún. baseline felmérés eredménye a 2006. évi dán GDP-re vetített 2,1% lett, a nemzeti célkitűzés pedig ugyancsak 25%-os csökkentés. Mindkét kezdeményezés később sikerrel járt.

Az Egyesült Királyságban 2006-ban végeztek teljes körű vállalati felmérést. Ez azt mutatta, hogy a nemzeti össztermék 1,4%-ára tehető az adminisztratív terhek aránya, melyet a felmérést követő kormányzati döntés értelmében 2010-re 25%-kal céloztak meg csökkenteni – nota bene, szigorú menetrendet előírva a terhek mintegy 80%-áért felelős kormányzati intézményeknek.

Mind a három említett országban vállalati szintű, reprezentatív felmérést végeztek az adminisztratív terhek számszerűsítésére, és kisebb módosításokkal az élenjáró holland esetben kidolgozott ún. sztenderd költségmodellt (standard cost model) alkalmazták. Ez lett később az Európai Unió és az OECD számára is az irányadó módszertan.

Fontos megjegyezni, hogy a magyar vállalkozásokat érintő adminisztratív terhek mértékéről és természetéről kevés olyan hazai kutatás, elemzés áll rendelkezésünkre, mely az ágazatok és a vállalatméret szempontjából reprezentatív adatfelvételen alapul, a fentebbi módszereket alkalmazza és számszerűsíthető eredményekkel szolgál. Különösen fájó, hogy a piaci belépéshez köthető adminisztratív terhekre vonatkozóan nem készült felmérés.

Hazánkban 2009-ig kellett várni, hogy az élenjáró országokhoz hasonlóan megtudjuk, pontosan mik a vállalkozásokat érintő adminisztratív terhek és mekkorák is ezek. Ekkor készült egy, a nemzetközi ajánlásoknak megfelelő módszerre támaszkodó felmérés – azóta is ez az első és utolsó ilyen jellegű adatforrás. Ez nehezen érthető, több okból is.

- Ha valamit csökkenteni szeretnénk, akkor tudnunk kell, hogy honnan indulunk – ezért is használják gyakorta a kormányzati programokat megalapozó felmérésekre a kiinduló felmérés (baseline measurement) kifejezést. Fontos és hasznos volna a csökkentést célzó minden egyes kormányzati program előtt lefuttatni egy adatfelvételt; ideálisan az üzleti szektort érintő adminisztratív kötelezettségek teljes körű felmérésére, de – a költségvetési források és az idő korlátozottsága miatt – legalább ezek egy (a kormányzati stratégia szempontjából kiemelt) részére. (Ilyen felméréseket készülhetnek ágazatokra, illetve tevékenységi területekre – például vállalatalapítás, engedélyeztetés, összeolvadás stb. – kihegyezve is.)

- Ezek a vizsgálatok, valamint rendszeres ismétlésük az éppen hatályos jogszabályi kötelezettségek feltérképezésével, listázásával kezdődik és a törvényes megfelelés teljes időigényét méri fel – azaz nemcsak az adott időszakra vonatkozó tehercsökkentést célzó intézkedések eredményességét tudja kimutatni (például hogy a termékdíjbevallás három óra helyett egy óra alatt elvégezhető, vagy hogy 22 nap helyett 8 nap alatt engedélyezik két cég összeolvadását), hanem azt is, hogy a tervezett és végrehajtott (!) egyszerűsítések folytán a vizsgált cégeknél keletkezett-e időmegtakarítás, vagy az így megmaradt időt helyette más/új jogszabályi kötelezettségek teljesítésére kellett-e fordítani.

- Végül fontos hangsúlyozni, hogy egy baseline felmérés az egyes adminisztratív kötelezettségek teljesítésének tényleges, vállalati szintű időráfordítását méri (azaz tételesen az egyes adminisztratív kötelezettségekre fordított időt), és nem a vállalkozók, könyvelők és egyéb piaci szereplők vélekedését minderről. Amennyiben az adatfelvétel az ágazat és a vállalatméret szempontjából reprezentatív módon készül, úgy megfelelően finom adatokkal szolgálhat a kormányzati intézkedések pontos célzásához is, ami különösen fontos lehet akkor, ha idő-, költségvetési vagy kapacitáskorlátok mellett kell eredményeket felmutatni.

A piaci vélekedések ismerete szükséges, de nem elégséges feltétele a tehercsökkentés eredményes végrehajtásnak, mert a piaci szereplőktől származó ilyen információk nem helyettesítik a tényleges adatokat, csak kiegészítik azokat. A folyamatban lévő és esetleges jövőbeni tehercsökkentési/egyszerűsítési tervek hitelességét, megalapozottságát növelné és nyomon követhetőségüket segítené egy következő hazai baseline felmérés elkészítése (ideális esetben mind ágazati, mind vállalatméret szerint reprezentatív, azaz a hazai vállalkozások összetételét e két szempontból tükröző mintán).

Kísérletezés, és kevés, ám kivitelezhető kormányzati prioritás

Pilotprojektek indítása, kísérletezés

Az adminisztratív terhek csökkentésére irányuló első, kísérleti jellegű programok és kormányzati kezdeményezések szűkebb területekre koncentráltak (lásd piacra lépés, engedélyezés, munkaügyi szabályozás, adóadminisztráció), és csak idővel bővült a témában aktív kormányok horizontja, kiterjesztve az intézkedések körét más területekre és/vagy több ágazatra. Ma már igen sokrétű országstratégiákra és kisebb-nagyobb mértékben eltérő súlyú kormányzati prioritásokra lelhetünk nemzetközi kitekintésben (OECD 2009 és OECD 2010).

Az azonban jellemző, hogy az élenjáró országok mindegyikében kicsi, egy-egy ágazatra vagy területre irányuló (például engedélyeztetés, adóadminisztráció, piacra lépés), kísérleti jellegű projektek vezették fel a tehercsökkentést célzó kormányprogramokat. A pilotok tapasztalatai alapján fontos volt, hogy később olyan intézkedéseket tervezzenek, amelyek végrehajtására kellő forrás és kapacitás áll rendelkezésre.

Például a brit adóhivatal és a pénzügyi piacok állami felügyeletének saját hatáskörben végrehajtott felmérései adták a kiindulópontot az Egyesült Királyságban 2006-ban az első körben foganatosított, a brit GDP 0,45%-át kitevő, az adóadminisztrációhoz köthető terhek csökkentéséhez. A projekt szűk fókusza és szerény ambíciója tette lehetővé, hogy a végrehajtás során jelentkező problémákat gyorsan orvosolni tudják, valamint ezek tanulságait érvényesítsék a rákövetkező ciklusban, a minisztériumok és állami hatóságok szélesebb körét bevonó program lebonyolításakor. A kísérleti jelleggel indított kormányzati projektek fő érdeme, hogy méretüknél fogva nagyobb politikai kockázat nélkül lehetőséget adnak a tanulásra a kormányzati szervek számára akkor is, ha egyes intézkedések végrehajtása nem a tervek szerint alakul.

A célcsoportok azonosítása, „testre-szabott” intézkedések

Azon túl, hogy a hazai vállalkozások erőforrásait egységesen az adóadminisztráció, az engedélyeztetés, valamint a kötelező hatósági adatszolgáltatás kötik le leginkább, a tervezett intézkedések szűrését és priorizálását segítheti annak figyelembevétele, hogy vállalatmérettől függően milyen adminisztratív kötelezettségek jelentenek terhet az egyes vállalkozástípusok számára.

A 2009-es adatfelvétel alapján jól látszik, hogy abban az évben a kis- és középvállalkozások esetében a munkáltatói jogkörre előírt, az állami támogatások felhasználásával kapcsolatos kötelezettségek teljesítése, a cégautóhoz kötődő adminisztráció, valamint az iratmegőrzésre és -sokszorosításra vonatkozó előírások jelentettek számottevő terheket. A nagyvállalatok esetében jóval inkább a határokon átnyúló működéshez kötődő kötelezettségek teljesítése, valamint a jogszabályi környezet változásainak nyomon követése vont el jelentős erőforrásokat. Vállalati vezetőkkel és képviselőkkel folytatott interjús hazai vizsgálatok tanulsága is az, hogy részben eltérő, mit tartanak a kis-/középvállalatok, illetve a nagyvállalatok „irritáló” szabályozási elemnek.

Sajnos a terhek ágazati szintű eloszlását nem ismerjük, így ezzel kapcsolatban fontos lenne olyan vállalati adatfelvétel elvégzése, amely megfelelően reprezentatív mintán alapul. Az eddigi kormányzati programok egyike sem követett vállalatméret szerinti differenciálást, pedig mind a konzultációk, mind a kormányzati kommunikáció során segítséget nyújtana a tervezett intézkedések fő célcsoportok szerinti megkülönböztetése.

Aki sokat markol, keveset fog

Az adminisztratív terhek jó és rossz gyakorlatait vizsgáló elemzések külön kiemelik, mennyire fontos a kevés, ám kivitelezhető kormányzati prioritás kiválasztása, és ehhez kapcsolódóan a már rövid távon eredményt ígérő újítások elindítása – így például az egyablakos ügyintézés bevezetése, az elektronikus megoldások és a közérthető tájékoztatás (plain language) előnyben részesítése, valamint az állami hatóságok és hivatalok közötti adat- és információcsere erősítése („once only” registration), azaz annak támogatása, hogy ne kérhessen el állami hatóság olyan adatot, igazolást, kimutatást a vállalkozásoktól, mely adat és információ egy másik állami hatóság rendelkezésére áll.

Egyrészt az eddig ismert hazai kormányzati programok közül egyik sem nevezett meg öt prioritásterületnél és belátható számú (20–30 intézkedésnél) kevesebbet. Például a 2011. évi Egyszerű Állam program tíz prioritási területen 114 intézkedést irányzott elő kétéves végrehajtási periódusra, és végül a tervezett intézkedések egy részét el is halasztották és/vagy módosították már 2012-ben. Az intézkedések nagy száma, a végrehajtás elhúzódása pedig kételyeket ébresztett a kormányzat elköteleződése iránt és végül kétségessé tette a piaci szerepelőknek a program végrehajtását is.

Másrészt a garantált sikerintézkedések terén felemás a kép: jóllehet az egyablakos ügyintézés ígéretesen fejlődik a kormányablakok rohamléptékű fejlesztése nyomán, relatíve még mindig elmarad az elektronikusan indítható és lezárható ügyek száma más régióbeli ország mutatóihoz viszonyítva. Hiába lépett hatályba az állami hivatalok, hatóságok közötti adatcserét és -kikérést szorgalmazó szabályozás, ennek kikényszerítése és ellenőrzése gyenge. A hatósági levelek és tájékoztatók közérthetősége pedig cseppet sem javult, és néhány állami szervezet kivételével (lásd például az Országos Bírósági Hivatal ez irányú kísérleti projektje) kivételével nem is látszik, hogy erre bárki is figyelmet fordítana.

Kiszámítható és átlátható végrehajtás, szakmai és társadalmi konzultáció

Egyértelmű felelősök, betartott határidők, erős központi koordináció

A fejlett országok körében elkezdett és eredményesen végrehajtott kormányzati programok esetében világos volt minden szereplőnek, hogy az egyes tervezett intézkedésekért ki a felelős a kormányzaton belül (minisztérium/hatóság) és pontosan milyen határidővel. A világos és elszámoltatható végrehajtási keretek, az erős központi koordináció (például a brit esetben a miniszterelnöki hivatalban felállított speciális egység, a Better Regulation Executive) szerepét könnyű alábecsülni, ám kivétel nélkül fontos szerepet játszottak az eredményes végrehajtásban. Ne feledjük, hogy az adminisztratív terhek csökkentése szinte kivétel nélkül a megszokott hivatali/hatósági gyakorlat módosításával, átalakításával jár – azaz a status quo megbontásáról szól, amit könnyű eltusolni és halogatni, amennyiben nincs, aki azt a kormányzaton belül kellő fegyelmezettséggel és (szak)politikai súllyal számon ne kérje.

Széles körű konzultáció és rendszeres kommunikáció

A tervezett intézkedések széles körű civil és szakmai konzultációja, a kapcsolódó felmérések eredményeinek nyilvánosságra hozatala a nagyközönségnek, az alkalmazott módszerek ismertetése (háttéranyagok publikálása), valamint előrehaladási jelentések nyilvános közzététele mind nélkülözhetetlen eleme a kiszámítható és átlátható végrehajtásnak. E tekintetben örvendetes, hogy egyfajta tanulási folyamat figyelhető meg Magyarországon.

Míg a 2010 előtti programok kormányzati dokumentumai nem tartalmaztak információt az egyes intézkedések ütemezéséről, határidejéről, felelőseiről, 2010 után ezek már megjelennek a kormányzati forrásokban. Mindegyik eddigi kormányzati kezdeményezésnél különös figyelmet fordítottak a szakmai, érdekvédelmi szervezetekkel való egyeztetésre (már az intézkedések kidolgozása során). 2011-ben egy vegyes, piaci-kormányzati összetételű munkacsoportot is felállítottak (Adminisztrációcsökkentő Munkacsoport), mely értékelte és szűrte a konzultáció során kapott észrevételeket és javaslatokat.

E nyitottság és konzultatív hozzáállás szépséghibája, hogy a programok előrehaladásáról,

a számszerűsített eredményeket alátámasztó háttérelemzést, holott ezek publikálása a kormányzati célok elérésének kommunikációját és az eredmények hitelességét is erősítette volna.

Összhangban az átfogóbb gazdaságpolitikai irányokkal

Egyet előre, kettőt hátra

Gyakori hiba, hogy míg konkrét tehercsökkentési intézkedések végrehajtására koncentrál a kormányzat egyik fele – akár sikeresen is –, egyéb gazdaságpolitikai célokat követve időközben olyan intézkedések is születnek a kormányzat más bugyraiban, amelyek nem enyhítik, hanem éppen növelik az adminisztratív kötelezettségeket és/vagy ellenébe hatnak a kormány ésszerűsítési és tehercsökkentési szándékának. Erre találunk bőven példát itthon is, közülük szemléltetésként kettő:

- Jóllehet, a megyénként nyilvántartott illetékszámlákból egy központi illetékszámlát hoztak létre 2013-ra, időközben szaporodtak viszont az adószámlák, és 2013-ban már 73 különféle adószámla volt alkalmazásban.

- Miközben a cégalapítás gyorsítását és egyszerűsítését ígérte a 2011. évi kormányprogram és ennek megfelelően rövidültek is például az engedélyezési eljárások, az Egyszerű Állam programján kívüli intézkedésként 2012-megemelték a cégbejegyzési illetékeket és kötelező lett a kamarai regisztráció (egységesen ötezer forint).

Más a valóság, mint a vélekedés

Hazai vállalati interjúkban sokszor hallani, hogy a különböző állami hivatalok által kért céges adatok begyűjtése, a közbeszerzési/állami vagy egyéb pályázati dokumentumok összeállítása, sokszorosítása túl sok időt vesz igénybe, „irritáló” ezekkel ilyen mértékben foglalkozni, mondják, ugyanakkor fontos megjegyezni, hogy a tényleges időráfordítást mérő adatok ezt nem támasztják alá.

Ideális esetben egy jól célzott kormányzati beavatkozás mérlegeli, hogy milyen arányban lő a valós és a vélt (azaz a piaci vélekedések szerint irritáló, ám az adatok alapján nem igazolható) terhek csökkentésére. Fontos, hogy ezekről megfelelő indoklással és időben kommunikáljon a program végrehajtásáért felelős politikus vagy ezzel megbízott miniszter, kormányzati tisztségviselő. Ez az eljárás triviálisnak tűnik, ám ritkán megfigyelhető jelenség a hazai közegben.

Kapcsolódás átfogó szabályozási/közigazgatási reformhoz, kiszámíthatóság

Nemzetközi tapasztalatok alapján a tehercsökkentést célzó kezdeményezések tartós sikere és eredményessége szorosan összefügg azzal, hogy a vonatkozó intézkedések nem egy egyszeri kormányzati program/intézkedési terv részeként valósultak meg, hanem kapcsolódtak, illeszkedtek a közigazgatás hatékonyságát és/vagy a jogszabályalkotás minőségének javítását célzó átfogó kormányzati stratégiához, programokhoz.

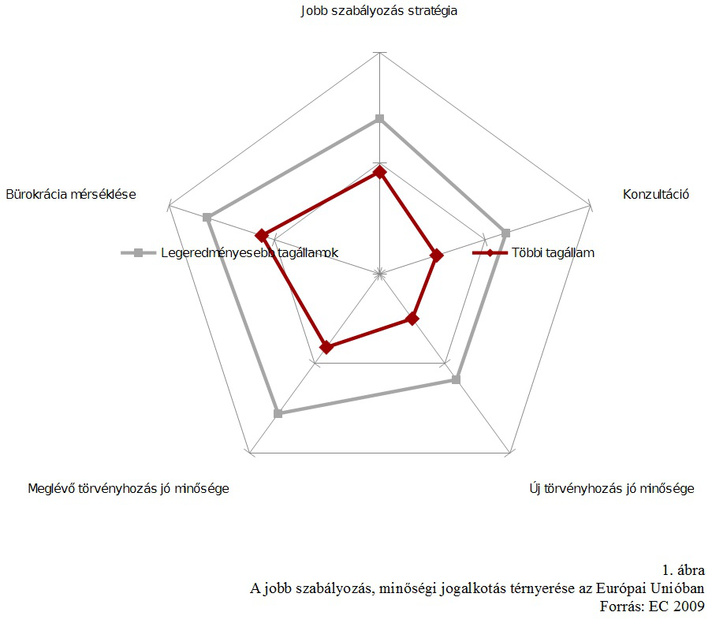

Ma már látszik, hogy azok az országok tudták az adminisztratív terheket érdemben és tartósan csökkenteni, ahol ezeken a területeken egyszerre, egymásra építve és összehangoltan tettek erőfeszítéseket. Ahogy az 1. ábrán jól látható, az egyes reformelemek mentén igen markáns különbségek figyelhetők meg az élenjáró és az e területen „megfontoltan haladó” tagországok között. A már meglévő és az új jogszabályanyagok átvilágítása, egyszerűsítése és minőségének javítása, valamint a kormányzati konzultációs/partnerségi megoldások terén mutatkozik meg legjobban az eltérő sebesség. Ahol ezekre a területekre is jobban figyeltek, ezeken is előlépéseket értek el, ott eredményesebbek voltak az adminisztratív terhek csökkentésében is.

Ez az átfogó megközelítés magában foglalja az alábbi elemeket (OECD 2009):

- A meglévő jogszabályanyag átvilágítása és egyszerűsítése, az új jogszabályok megfelelő előzetes (hatás)vizsgálata, azaz általában véve olyan jogszabályalkotási eszközök használata, melyekkel előzetesen és utólag is mérhető, így figyelembe vehető az adott szabályozás várt/vélt és valós hatása.

- A kormányzati intézmények működésének fejlesztése, azaz a kormányzaton belüli koordináció javítása, a belső eljárások egyszerűsítése és összehangolása, valamint következetes szervezetfejlesztés (szorosan beleértve a szervezeteken belüli elemzési, hatásvizsgálati készségek és kompetenciák erősítését is).

- A kormányzási technikák megújítása, kiemelten a társadalmi/szakmai konzultációk és partnerség beépítése a kormányzati döntéshozatalba és végrehajtásba. A konzultáció és a partnerség alatt pedig a konstruktív párbeszédet és a nem kormányzati szereplők véleményének és érveinek pontos feltérképezését, értékelését és érvényesítését kell érteni.

Magyarországon hiányzott egy ilyen átfogó megközelítés és stratégia az első három tehercsökkentési program idején (2005, 2008, 2011). Fontos és üdvözítő fejlemény, hogy a legújabb kezdeményezések már a közigazgatás megújítását és hatékonyságának javítását fő célként kitűző operatív program részeként kerültek kidolgozásra. Mivel a legújabb intézkedéseket 2016-ban kezdték meg, és nyilvános monitoringinformációk még nem érhetők el, csak remélhető, hogy a végrehajtás során is figyelemmel lesznek az intézkedések közötti szinergikus/átfolyó hatásokra.

Ugyanakkor

és egyszerűsítéséhez és hogy javít-e a jogalkotás folyamatán, azaz csiszolni tudja-e a jövőbeni jogszabályok minőségét. Jóllehet, a jogalkotási törvény megfelelően szabályozza az előzetes hatásvizsgálatok és a társadalmi/szakmai konzultáció szerepét és menetét, a mindennapi kormányzati gyakorlat többnyire nélkülözi ezeket a jó gyakorlatokat vagy csak formailag felel meg ezeknek.

példa nélküli a képviselői indítvány nyomán elfogadott új jogszabályok aránya, és csak nagyon kevés esetben volt lehetőségük nem kormányzati szereplőknek érdemben reflektálni, véleményt nyilvánítani és befolyásolni az új jogszabályok célját és tartalmát, miközben a konzultációs idő is szűkült (4–8 munkanapra).

A központi kormányzati honlap 2011–2014 közötti tartalomvizsgálata azt mutatja, hogy a minisztériumok által benyújtott törvényjavaslatok közel fele esetében érhető el online a teljes jogszabály-előkészítési csomag, és egyikük sem tartalmazza az előzetes hatásvizsgálatok háttéranyagait (elemzések, adatbázisok vagy legalább ezek hivatkozásai, leírás a becslési módszerekről), többnyire csak pár oldalas, részleteket és adatokat nélkülöző összefoglalókat tettek közzé.

Hasonlóképp elenyésző, 22 esetben olvasható összefoglaló a szakmai konzultációkon kapott és kezelt észrevételekről, javaslatokról. Tehát hiába létezik elvileg már 2012 óta az a szabály, hogy nem lehet olyan kormány-előterjesztést benyújtani, amely nem tartalmaz hatásvizsgálatot arról, hogyan hat a tervezett kormányzati intézkedés a vállalkozói adminisztratív terhekre,

Összességében pozitív fejlemény, hogy az adminisztratív terhek csökkentését célzó intézkedések beépültek egy átfogóbb közigazgatás-fejlesztési stratégiába. Ugyanakkor az elmúlt időszakban

A jogalkotás minősége nem javult érdemben, az ágazati szabályozások nem kiszámítható módon alakulnak (egy aktuális példára utalva lásd a kereskedelmi törvény legfrissebb tervezett módosításait), a szakmai/ágazati szereplőkkel való párbeszéd pedig esetleges vagy hiányzó eleme a hazai szakpolitika-alkotásnak. Mindez együtt pedig hozzájárult a piaci befektetések mérséklődéséhez és tovább rontja a potenciális piaci befektetők várakozásait.

Ezeket a problémákat csak részben és esetlegesen kompenzálja az a kormányzati kezdeményezés, melyet 2012-ben vezettek be, elsősorban a nemzetközi vállalatok hazai leányvállalatait célozva meg vele. Az ún. stratégiai partnerségi megállapodások a kormány és az üzleti szektor közötti kapcsolat menedzselésének egyik sajátos és meghatározó eszköze lett az utóbbi években. Miközben ezek a megállapodások jogi szempontból nem kikényszeríthetők, a kormányzati várakozások szerint élénkítik a hazai beruházásokat és erősítik a kormány és a piaci szereplők közötti bizalmi kapcsolatot – legalábbis többnyire ilyen célokat rögzítenek a kormányzati honlapon elérhető és letölthető megállapodások szövegei. Eddig 82 megállapodás született, de sajnos ezek számszerűsíthető eredményeiről és hatásairól nem készült még semmilyen (nyilvános) értékelés. Vállalati és kormányzati szereplőkkel folytatott interjúk alapján annyi pozitív hozadéka volt ennek az eszköznek, hogy az érintett vállalatok és a minisztériumi szint között rendszeressé tette a párbeszédet, azaz esélyt teremtett a konzultációra.

Összegzés

Mind a tényadatok, mind az érintettek véleménye alapján elmondható, hogy a magyar kormányzati működés, a hatósági/szabályozói kultúra túl sok adminisztratív kötelezettségeket ró az üzleti vállalkozásokra. Miközben a terhek hazai ágazati eloszlásáról keveset tudunk, a nemzetközi kimutatásokhoz hasonlóan

Meglévő, ám feleslegesnek ítélt jogszabályi előírások kivezetése, a meghatározó hatósági gyakorlat átalakítása, a különböző állami hatóságok közötti együttműködés erősítése időt és kitartást igénylő kormányzati feladat. Hazai és nemzetközi tapasztalatok szerint is az egyszerűsítés – bonyolult.

Egyrészről az adminisztratív terhek számszerűsítése és mérése szükséges, de nem elégséges lépés a várt pozitív növekedési, foglalkoztatási és termelékenységi hatások megjelenéséhez. A sikeres kormányzati lépések e téren világos prioritásokat és sok időt igényelnek, valamint számos kormányzati és nem kormányzati szereplő egyetértését, és még akkor is kérdéses, hogy biztosított-e a kormányzati türelem és energia a következetes, mondhatjuk azt is, „sziszifuszi” végrehajtáshoz.

A várt pozitív hatások tartóssága pedig annak is függvénye, hogy az adminisztratív terhek csökkentését célzó kormányzati intézkedések, programok (akciótervek) integrálódnak-e, becsatolódnak-e egy tágabb, a kormányzati működés egészét átható, a kormányzati hatékonyságot javító átalakításba. Ezeket a előfeltételeket csak részben vagy csak ideiglenesen garantálták a magyar kormányok elmúlt bő egy évtizedben tett eddigi erőfeszítései. Így a tehercsökkentést célzó kormányzati szándékok és kommunikáció ide vagy oda, érhető, hogy miért nem csökkentek sem a hazai vállalkozói réteg vélekedése szerint, sem adatokban kimutathatóan az adminisztratív terhek, pedig

Hegymenet. Társadalmi és politikai kihívások Magyarországon

Az Osiris Kiadónál 2017 májusában megjelenő kötet célja, hogy elméleti és gyakorlati szakemberek bevonásával, a magyar társadalom és politika előtt álló legfontosabb kihívásokat vegye számba, egyúttal megoldási javaslatokat is körvonalazzon. A különböző ideológiai hátterű szerzők felkérése azzal az ambícióval történt, hogy a mai magyar közbeszédben gyakran felmerülő kérdésekre a legfrissebb közgazdaságtani, szociológiai, politikatudományi, jogtudományi és történettudományi eredmények felhasználásával keressünk válaszokat, és azokat hazánk jövőjéről szóló diskurzus részévé tegyük. A kötet szerkesztői Jakab András és Urbán László. A fejezetet az Osiris Kiadó engedélyével közöljük.

(Címlap és borítókép illusztráció: szarvas / Index)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon