Járulékcsökkentési program már 2017-től?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Egyre valószínűbb, hogy már az őszi adócsomag részét fogja képezni az a járulékcsökkentési program, ami az eddig ismert tervek szerint csak 2018-tól volt várható. A program részletei ugyan még nem ismertek, azonban a 2017. januári hatályba lépés miatt október végéig minden bizonnyal kibújik a szög a zsákból.

Mi várható?

A bejelentés alapján egy 2-3 éves járulékcsökkentési program érkezik, amely várhatóan a szociális hozzájárulási adót fogja érinteni. Ahhoz, hogy érezhető hatása legyen a járulékcsökkentésnek, az első évben, tehát 2017-ben egy 3-4 százalékos járulékcsökkentést valószínűsítünk, ezt egy további 2-3 százalékos csökkentés követheti.

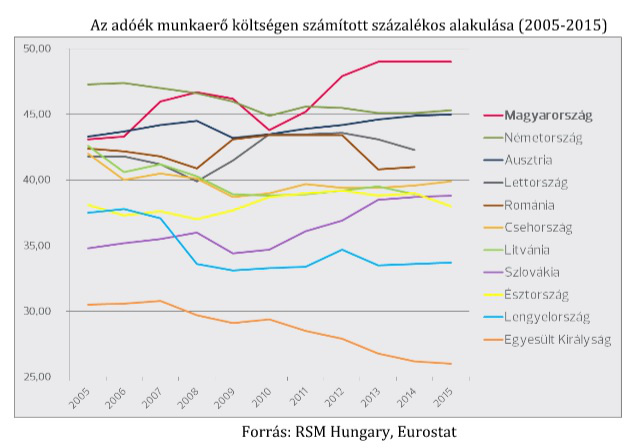

A járulékcsökkentés költségvetési hatása becslésünk alapján 1 százalékpontos csökkentés esetén nagyságrendileg 100 milliárd forint, amire a jelenlegi igen kedvező költségvetési helyzet bőven teret enged. A több fázisban megvalósított járulékcsökkentés a jogalkotó óvatosságára enged következtetni, ugyanakkor egy jelentősebb első lépésben meglépett csökkentés kifejezetten szükséges, az adóék munkaerőköltségen számított százalékos alakulását alapul véve.

A lenti ábra egyértelműen mutatja, hogy a vizsgált országok esetében 1 egységnyi nettó bér Magyarországon kerül legtöbbe a munkaadóknak. Messze le vagyunk maradva a régiós versenytársainktól, de még a német és az osztrák mutatókat is messze túlszárnyaljuk, ezért is indokolt a versenyképességi szempontok miatt a nagyobb horderejű járulékcsökkentés.

Járulékcsökkentés = Béremelés?

A szociális hozzájárulási adó csökkentése nem jelenti automatikusan azt, hogy a munkaadó a megtakarítását átadja a munkavállalóinak. Korábban elemeztük egy feltételezett 7 százalékos szociális hozzájárulási adócsökkentés hatásait, azt vélelmezve, hogy a munkaadó a teljes adóelőnyt bérfejlesztésre fordítja.

Visszatérve a béremelésre, úgy tűnik, hogy a jogalkotó a járulékcsökkentést nem csak a költségvetési szempontok figyelembe vétele miatt tervezi több lépcsősre (több évre elosztva), hanem amiatt is, mert a további járulékcsökkentés lehetőségét az egyes munkaadóknál feltételekhez kívánja kötni, ergo „kényszerítve” a járulékcsökkentésből származó megtakarítások béremelésre fordítását.

Amennyiben a tervezett lépések ebbe az irányba történnek, akkor az első időszakot követően a további járulékcsökkentés akár adókedvezmény formájában lephet be a rendszerbe, ami azt jelenti, hogy a munkaadó csak abban az esetben élhet a további járulékcsökkentéssel, amennyiben a járulékcsökkentésből fakadó megtakarításokat igazolhatóan béremelésre fordította. Amennyiben ez az irány valósul meg, akkor a megtakarítások, valamint a béremelések adminisztrációjára fel kell készülni, ami nem lesz egyszerű a vállalkozások részre.

Jó az irány?

A járulékcsökkentés lehetőségeit korábban szintén elemeztük, hiszen nem csak a szociális hozzájárulási adócsökkentés vezethet el a nettó bérek emelkedéséhez, ennél közvetlenebb hatást gyakorolhat a munkavállalói járulékok csökkentése, vagy a személyi jövedelemadó kulcs további vágása.

A munkaadói terhek csökkentése – ahogy a korábbi ábra is mutatja – elengedhetetlen, azonban a járulékcsökkentés önmagában nem oldja meg a szinte minden szektorban jelentkező munkaerő-piaci problémákat. A járulékcsökkentés egy nagy kirakós játék egy darabja, ezzel párhuzamosan számos egyéb – a munkaerőpiacra közvetlen hatással bíró – intézkedés indokolt.

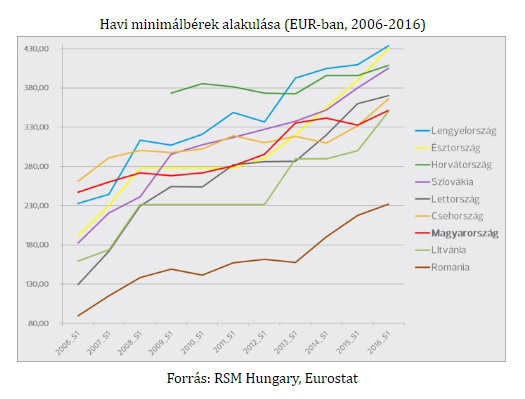

Anélkül, hogy részletes elemzésbe bocsátkoznánk, a régiós versenytársak havi minimálbér adatait vizsgálva látható, hogy már csak a romániai minimálbér van a magyar minimálbér alatt, azonban az adóék Romániában lényegesen kedvezőbb.

Ebből az következik, hogy a járulékcsökkentésen túl 2017-től egy jelentősebb minimálbér-emelés is indokolt lehet. Ha az összefüggéseket vizsgáljuk, akkor könnyen belátható, hogy a járulékcsökkentés szükséges lesz ahhoz, hogy egy nagyobb léptékű minimálbér-emelésnek a költségeit a munkaadók ki tudjanak gazdálkodni. Természetesen számos egyéb faktor is közrejátszik abban, hogy a bérek Magyarországon emelkedhessenek – többek között – meg kell említeni a magyarországi vállalatok versenyképességét, hatékonyságát, amelyben az elmúlt 10 évben Magyarország komolyan lemaradt.

Nyilvánvaló, hogy a fentieken túl legalább ugyanilyen – ha nem fontosabb – az oktatási rendszer folyamatos, a szakképzés, a technológiai felkészültség, az innováció fejlesztése és még hosszan sorolható a fejlesztendő területek köre. Egy biztos: a munkaadói terhek csökkentése, feltéve, hogy az a nettó bérek emelkedését eredményezi, a sok szükséges lépés közül az egyik, amire feltétlenül szükség van.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon