Nem érti? Inkább ne vegye meg!

Minél bonyolultabb a befektetés, annál kockázatosabb és annál rosszabbul fog járni.

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

Az alacsony betéti kamatok láttán sok befektető keres magasabb hozammal kecsegtető alternatívát. Az egyik ilyen lehetőség a bankok által kínált, úgynevezett strukturált termékek. Míg bizonyos feltételek teljesülése esetén a strukturált termékek valóban magasabb hozamot eredményeznek – és a bankok ezzel csábítják a befektetőket – addig a termékek bonyolultsága miatt még néha a szakmabelieknek is nehéz felmérniük a kockázatukat. Ezért felmerül a gyanú, hogy a bankok azért terveznek egyre bonyolultabb termékeket, hogy azok kockázatát minél jobban elrejtsék a befektetők elől.

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Koren Miklós, Zawadowski Ádám, és Szeidl Ádám, a Közép-európai Egyetem kutatói.Defacto

Az egyik legrangosabb közgazdaságtani folyóiratban hamarosan megjelenő cikk pontosan ezt igyekszik megmutatni. A szerzők 55 000 Európában kibocsátott strukturált termék leírását elemezik. Ezek a leírások igyekeznek közérthetően elmagyarázni, hogy a különböző feltételek teljesülése esetén mekkora hozamot kap a befektető. Vegyük a következő illusztratív példát (melyhez hasonlóan bonyolultak itthon is kaphatóak):

Termék neve: Hozam Vadászat Ötös Kötelékben

“5 részvény alkotja a mögöttes termékeket. Az első évben a befektetett összegre fix 10% kupon kerül kifizetésre. Az ezt követő négy évben az éves kupon értéke 10%, de 2%-kal csökken minden részvény esetén, amely a kezdeti értékéhez képest alacsonyabb szinten van. Ha az utolsó értékelési napon bármelyik mögöttes termék a kezdeti értékének 50%-a alatt van, úgy a legrosszabbul teljesítő részvény fizikai szállítására kerül sor, egyébként a befektetett tőke kerül jóváírásra.”

Ugye, hogy első olvasásra nehéz megérteni? No de mégis mennyire bonyolult a fenti példában szereplő termék? A bonyolultság mérésére a termékjellemzők számát használják a szerzők. Példánkban ezek a következők: több mögöttes termék van, a kuponok vegyesen fixek és feltételekhez kötöttek és a legrosszabbul teljesítő termék szerepe meghatározó. Vagyis a példánkban szereplő termék három jellemzővel írható le. Minél több jellemzője van egy terméknek, annál nehezebb megállapítani, hogy a kedvező forgatókönyv esetén realizált magas hozamért - évi 10% a példában - mekkora kockázatot kell vállalni.

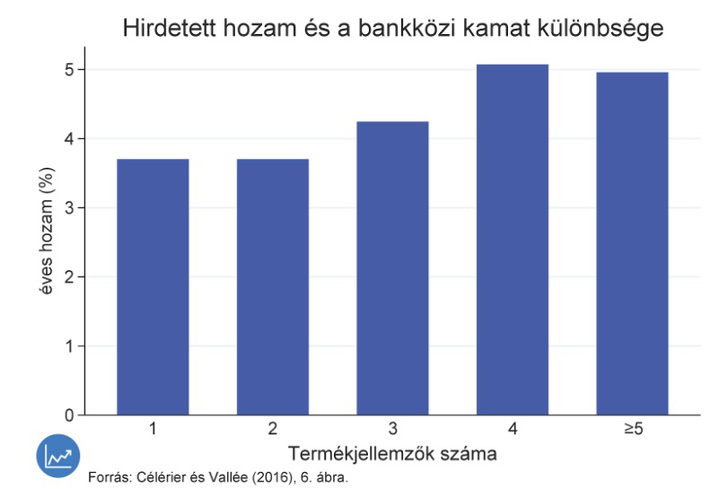

Miután a termékek bonyolultságához sikerült egy mérőszámot rendelni, a cikk bemutatja a bonyolultság kapcsolatát a hirdetett hozammal és a kockázattal. A bank a hirdetett hozammal reklámozza a terméket és erre a hozamra számíthat a befektető a legkedvezőbb forgatókönyv bekövetkezése esetén. Az első ábra azt mutatja be hogyan függ össze a termékek bonyolultsága a hirdetett hozammal. Jól látszik, hogy minél bonyolultabb terméket kínál a bank, annál nagyobb hozamot tud ígérni.

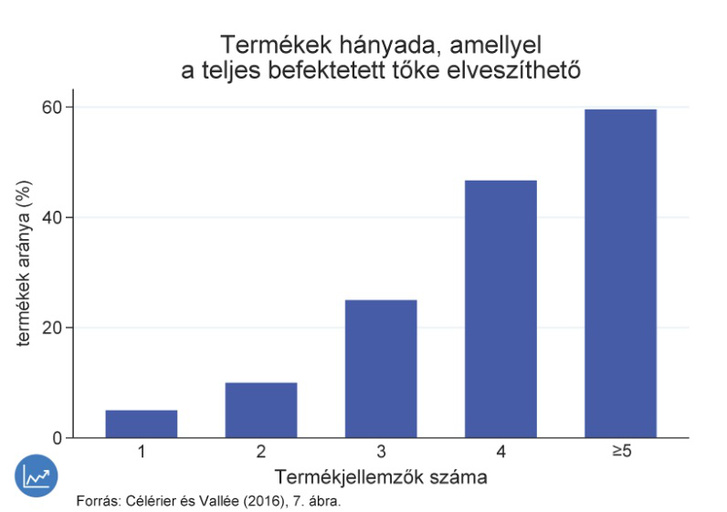

Miért magasabb a bonyolultabb termék hirdetett hozama? A második ábra azt mutatja be, hogyan változik a strukturált termékek kockázata azok bonyolultságával. Egy termék kockázatát azzal mérik, hogy el lehet-e veszíteni a teljes befektetett tőkét.

Az ábra erős kapcsolatról tanúskodik: minél bonyolultabb terméket választunk, annál nagyobb az esélye, hogy kockára tesszük az egész befektetett összeget. Például azon termékek közül, amik - a példánkban szereplőhöz hasonlóan – három jellemzővel írhatóak le, nagyjából 25% hordozza magában a teljes tőke elveszítésének a lehetőségét. Egyébként a fenti példánkban szereplő termék is ilyen, bár ezt talán Ön sem vette észre első olvasásra: ha a mögöttes cégek közül bármelyik csődbe megy és így nullára lemegy a részvény árfolyama, akkor nulla értékű részvényeket kapunk lejáratkor. Az elemzés arra enged következtetni, hogy a bankok azért árulnak egyre bonyolultabb termékeket, mert csak így tudják fenntartani a csábító hozamok látszatát. Viszont a bonyolult termékekbe egyre több kockázatot csomagolnak.

A szerzők azt is megmutatják, hogy a bankoknak nagyon is megéri bonyolultabb termékeket értékesíteni. Számításaik szerint, ha 1 millió forint értékben jegyzünk le egy 5 éves futamidejű strukturált terméket, akkor plusz egy termékjellemző hozzáadása az 5. év végére várhatóan 17 000 Ft-tal növeli a bank profitját és 20 000 Ft-tal csökkenti a befektető realizált hozamát - ugyanakkora kockázat mellett.

A Defacto szerint itthon is meg kéne fontolnia a Magyar Nemzeti Banknak, hogy korlátozza a befektetőknek eladott termékek bonyolultságát. Ugyanis ha a termékek kevésbé lennének bonyolultak, akkor a befektetők könnyebben össze tudnák őket hasonlítani. Ez növelné a bankok közötti versenyt, ami valóban magasabb hozamot eredményezne a befektetőknek.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon