- Gazdaság

- olaszország

- bankrendszer

- bankválság

- eurózóna

- euróválság

- cib

- unicredit

- stagnálás

- rossz hitel

- olasz népszavazás

Az olaszok bedönthetik az eurózónát

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Döntött a Lidl, újabb akciókkal rukkoltak elő

Döntött a Lidl, újabb akciókkal rukkoltak elő - Elindult a visszaszámlálás: 2 millió otthont érinthet ez a kormánybejelentés

- A kormány három betűt ismételget, ami megváltoztatja a világot

- Ekkortól lehet a postákon ingyenesen készpénzt felvenni

- Az államtitkár szerint a vendégmunkások nem fogják kiszorítani a magyarokat

- Olaszország öt éve már majdnem bedőlt, most pedig újra hatalmas bajban van.

- Bankjai nyakig állnak a rossz hitelekben, de kimenteni őket politikai és jogi agyrém.

- Ha viszont hagyják őket megfulladni, az egész eurózónát magukkal ránthatják.

- A két leginkább kitett bank, az UniCredit és a CIB-et birtokló Intesa Sanpaolo a magyar piacon is érdekelt.

- De ha végül sikerül megmenteni az olasz bankokat, akkor sem rózsásak a kilátások: húsz év stagnálás vár Itáliára.

Ha még emlékszik valamire abból, hogy 2010 és 2012 között hogyan készült összeomlani az eurózóna, akkor talán rémlik az is, hogy miután az ismert páciensek (azaz Görögország, Írország, Portugália és Spanyolország) bevégezték, volt valami balhé Olaszországban is.

Egészen pontosan az történt, hogy 2011 vége felé a piac ráeszmélt: elég nagy problémák vannak az ország gazdasági és pénzügyi helyzetével. Emiatt hirtelen csak jóval nagyobb hozam mellett voltak hajlandók megvenni a kockázatosnak ítélt olasz államkötvényeket, azaz napok alatt sokszorosára nőtt az államadósság finanszírozásának költsége. Ezért egy ideig nagyon is valós veszélynek tűnt egy újabb, a korábbiaknál sokkal pusztítóbb államcsőd.

A balhéba a milliárdos playboyból lett miniszterelnök, Silvio Berlusconi is belebukott, és végül csak az Európai Központi Bank hathatós segítségével sikerült elsimítani a hullámokat. Egészen mostanáig. A brexit fényében a piacok ugyanis megint elkezdtek fészkelődni, és hirtelen mindenkinek eszébe jutott, hogy

Legalábbis a bankrendszert biztosan nem tették rendbe, és az adósságukat sem sikerült kordában tartaniuk. A válság ímmel-ámmal kezelése miatt mára eljutottak oda, hogy a görögök után náluk a második legmagasabb a nem teljesítő hitelek aránya a bankrendszerben.

A gondok mértékét jelzi, hogy majdnem minden ötödik olasz adósnak problémát jelent a törlesztés, összesen 360 milliárd eurónyi rossz kölcsönről van szó. Összehasonlításképpen: ez az olasz GDP 22 százalékával egyenértékű; ennyi pénzből nagyjából hat évig lehetne finanszírozni a magyar költségvetést.

A dologgal tehát sürgősen kezdeni kellene valamit, a gond csak az, hogy nem világos, mit és hogyan lehet meglépni ebben a helyzetben. A bankok kimentése létfontosságú az egész olasz gazdaság számára, azonban

Ha pedig a bankszektor megingása nem lenne elég, ősszel egy népszavazás kapcsán jó esély van egy méretes kormányválságra is.

A bajokat pedig tetézi, hogy az adósságcsapda és a bankok gyengesége egy sokkal mélyebb és nagyobb problémából fakad, mégpedig abból, hogy Olaszország nagyjából tíz éve képtelen a gazdasági növekedésre, és a mostani jóslatok szerint ez még legalább tíz évig nem is lesz másként.

Az esélyek tehát nem jók, miközben nemcsak Olaszország, hanem az egész eurózóna és kitettségén keresztül a magyar bankszektor sorsa is veszélyben foroghat.

De mégis mire a nagy világvége-hangulat?

A problémák a felszínen a 2008-as válság utóhatásairól, illetve a bankrendszer konszolidációjának elmaradásáról szólnak. A gondok közvetlen okozója, hogy a válság alatt – akárcsak sok másik helyen – Olaszországban is adósok tömegei rokkantak bele a kölcsöntörlesztés terheibe. A különbség annyi, hogy ott nem a jelzáloghitelesek, hanem a vállalatok, elsősorban a kis- és középvállalkozások kerültek bajba nagy számban.

Most azért áll a bál, mert a problémát eddig a szőnyeg alá próbálták söpörni.

- A politikusok abban reménykedtek, hogy majd a válság utáni kilábalás megold mindent: ha a gazdaság beindul, a vállalkozások elkezdenek újra több pénzt termelni, és képesek lesznek visszafizetni a kölcsönöket.

- A bankok pedig úgy voltak vele, hogy papíron nem is olyan rossz a helyzet: a nem teljesítő hitelek mögött ugyanis jelentős jelzálogfedezet áll. Ha tehát bedőlnek a hitelek, úgyis be tudják hajtani a pénzüket.

- A bankok feltőkésítése pedig nem nagyon került szóba, egész egyszerűen azért, mert nem égett a ház, és amúgy se nagyon lett volna rá pénz.

Azonban a történet bonyolultabban alakult, mint elképzelték. A várt gazdasági kilábalás elmaradt, a bankok pedig hiába építettek a jelzálogbehajtásra, az olasz jogi környezetben nagyon nehezen és hosszú idő alatt tudják csak kiszedni jussukat a bedőlt vállalkozásokból.

Ezzel pénzügyi békeidőben nem lenne nagy baj, hiszen kicsit olyan ez, mint a kilakoltatási tilalom: a bedőlt hiteles boldogulása is ugyanolyan fontos, mint a bank jogos szerződéses követelése. Olaszországban azonban néha már az abszurdba fordul a dolog: az ügyek negyedében például 12 évbe telik a végrehajtást. Mostanra pedig akkora méreteket öltött a probléma, hogy már tényleg ég a ház, és nincs idő éveket várni.

40 milliárd hiányzik – euróban

A nem teljesítő hitelek többsége, nagyjából 200 milliárd euró ugyanis teljesen fizetésképtelen ügyfeleknél van, tehát itt tényleg csak a behajtás marad mint opció. Ezekben az esetekben több lehetőségük van a bankoknak:

- ha nem lenne ekkora a probléma, kivárhatnák a végrehajtást;

- mivel nagy a probléma, kiszervezhetnék a rossz hiteleket egy külön portfólióba, tehát létrehoznának egy „rossz” bankot vagy bankszárnyat, ami lenyeli és veszteségek árán ugyan, de kiszenvedi a bedőlt kölcsönöket és azok végrehajtását, miközben az „egészséges” portfólióelemekkel tovább működhetne a pénzintézet;

- vagy mivel sürgős a dolog, gyorsan értékesíthetik a rossz hiteleket a névértéken aluli áron, azaz jó nagy diszkonttal valakinek, aki hajlandó elintézni és kivárni a behajtást.

Ez utóbbival csupán az a probléma, hogy a 200 milliárd eurónyi bedőlt hitel jelenleg a névérték 45 százalékán szerepel a bankok könyveiben; azonban a piac nagyjából 20 százalékkal alacsonyabb árat tartana reálisnak. A kettő között nagyjából 40 milliárd euró a különbség, azaz ennyi hiányzik az olasz bankrendszerből.

A félelem pedig az, hogy a mínusz nőni fog, ez irányba mutatnak mind a reálgazdasági, mind a pénzügyi folyamatok. Így a legrosszabb helyzetű bankok finanszírozási és mérleghelyzete akár rövid távon is válságossá válhat, azaz kifogyhatnak a pénzből.

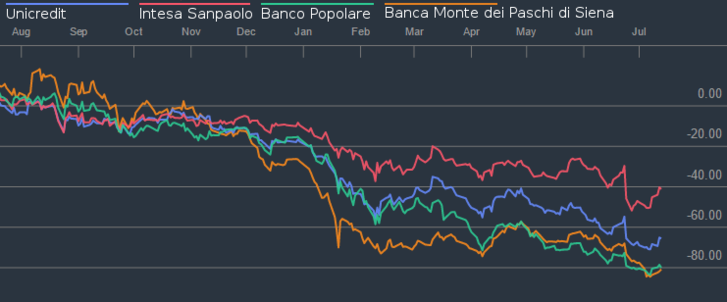

A piac már kezdi beárazni a dolgot: az olasz pénzintézetek részvényárfolyamai hatalmasat zuhantak az utóbbi hetekben. Ami tovább súlyosbítja a helyzetüket, hiszen alacsony árfolyamok mellett a részvénypiacon se igazán tudnak tőkéhez jutni.

A pótolhatatlan tőke

Az olasz kormány a maga részéről nagyon szívesen bedobná a hiányzó 40 milliárdot, hiszen bár ez nagyon sok pénz, azért ahhoz képest nem nagy ár, hogy egy 1600 milliárd eurós gazdaságot kell megmenteni a bankpániktól. A baj csak az, hogy az eurózóna új szabályrendszere szerint csak akkor lehet állami pénzen bankokat menteni, ha a magánbefektetők, sőt egyes betétesek is hajlandóak részt vállalni a veszteségekből.

Nem az első ilyen eset

A kisbefektetők már egyszer eléggé megszívták Olaszországban, és emiatt a türelem fogytán van.

Tavaly négy bank bedőlésekor összesen 100 ezer kisbefektető vesztette el megtakarítását, és az olasz média elég nagy dobra verte, hogy egy nyugdíjas öngyilkos lett, miután az öregkorára félretett összes pénze elúszott. Egy újabb ilyen helyzet még nagyobb hullámokat verne.

Ez megint csak egy érthető szempont: ne mentsük ki az adófizetők pénzén a bankárokat és a pénztőkét; ha elbaltázták, ők is fizessenek meg érte. Azonban az olasz bankkötvények jelentős része (190-250 milliárd euró között mozognak a becslések) kisbefektetők kezében van mint egyéni és családi megtakarítás, ezért politikailag elég nehéz lenne elfogadtatni velük egy nagyobb leírást. Márpedig egy áprilisi számítás szerint

Egyes félelmek szerint ráadásul egy nagyobb, rendszerszintű leírás ahhoz vezethetne, hogy az emberek lerohanják a bankokat, hogy kimentsék a pénzüket a csőd előtt, ahogy tették ezt Görögországban és Cipruson a válság során. Ez pedig csak még nagyobb bankválságot okozna.

Eddig arra jutottak az olaszok, hogy felállítottak egy 5 milliárd eurós piaci alapot a bajba jutott bankok feltőkésítésére. Ebbe az erősebb pénzintézetek szereznek pénzt a piacon, amit aztán a gyengébbeknek adnak. Bár ez egy jó irányba tett lépés, az összeg nagyon kicsi ahhoz, hogy nagyobb problémát kezelni tudjon.

Matteo Renzi olasz miniszterelnök az utóbbi heteket azzal töltötte, hogy előbb kérlelte, aztán fenyegetni kezdte, aztán megint kérlelte az eurózóna többi államának vezetőit, elsősorban természetesen Angela Merkel német kancellárt, hogy ugyan már, hadd ferdítsék el egy kicsit a szabályokat, mert különben nagy baj lesz. Merkel azonban egyelőre nem igazán vevő erre.

Hozzánk is begyűrűzhet

Merkel álláspontja mögött nem csak a válság kitörése óta tartó német vaskalaposság áll. Olaszország ugyanis államadósságban is elég rosszul áll, a GDP-hez viszonyítva most nagyságrendileg 135 százaléknál tartanak, 2007 óta 30 százalékkal nőtt az arány. A bankszektor állami feltőkésítéséhez újabb adósságot kellene kibocsátani, az pedig kérdéses, hogy a piac mennyire szívesen adna pénzt erre. Ami már jóval kevésbé kérdéses, az az, hogy a hitelminősítők rögtön vágnának egyet Olaszország besorolásán. Ha pedig ismét felmennének a kötvényhozamok, akkor Olaszország ugyanúgy a csőd szélére kerülhetne, mint 2011 végén.

Az is elég rossz üzenet lenne az eurózóna részéről, ha nem sokkal a bankmentési szabályok hatályba lépése után rögtön fel is rúgnák azokat. Ahogy lenni szokott, eddig egyedül az Európai Központi Bank volt hajlandó egy kis segítséget nyújtani, ők engedélyezték, hogy létrehozzanak egy 150 milliárd eurós likviditási segélyalapot. Nagyjából arról van szó, hogy garanciát vállalnak az olasz bankkötvényekre, hogy így vigyék le a kamatokat, tehát a pénzt nem kapják meg a bankok. Ez tehát önmagában nem oldja meg a hatalmas forráshiányt, csak egyszerűbbé teszi a kezelését.

Márpedig ha nem sikerül megnyugtatóan rendezni a helyzetet, és elkezd beomlani az olasz bankszektor, az egész Európában nagy hullámokat verhet. A legtöbb rossz hitel ráadásul két, Magyarországon is jelen lévő banknál, az UniCreditnél és a CIB tulajdonosánál, az Intesa Sanpaolónál halmozódott fel, előbbinél nagyjából 85, utóbbinál kicsivel több mint 60 milliárd euró a nem teljesítő kölcsönök értéke. Persze ez a teljes mérlegükhöz képest nem súlyos, tehát egyáltalán nem arról van szó, hogy holnapután bármelyik bank is bedőlhet. Viszont ők sem immúnisak egy nagyobb piaci felfordulásra.

Az igazi kockázatot mindazonáltal az egy fokkal törékenyebb bankok jelentik, mint például a világ legöregebb működő pénzintézete, az 1472-ben alapított Banca Monte dei Paschi di Siena. Ez Olaszország harmadik legnagyobb bankja, és mérlegéhez képest rengeteg rossz hitellel küzd. Olyannyira, hogy az Európai Központi Bank nemrég arra szólította fel, szabaduljon meg nem teljesítő kölcsöneinek 40 százalékától.

Ezenkívül egy rakás kisebb bank küzd komoly mérlegproblémákkal és tőkehiánnyal. A félelmek szerint ha a kisebb bankok elkezdenek bedőlni, az rendszerszintű problémákat okozhat, és a nagyobbakat is megfertőzhetik.

Ez a kór pedig egész Európára is továbbterjedhet, hiszen sok más ország nagybankjainak is erősek az olasz kitettségei; másfelől pedig a teljes európai bankszektorra igaz, hogy gyengék és alultőkésítettek a nagyobb szereplői. A Deutsche Bank egy elemzője szerint 150 milliárd eurót kellene betolni a kontinens bankjaiba, hogy megelőzhető legyen egy nagyobb krach.

Ha ez nem történik meg – és jelenleg nem úgy tűnik, hogy meg fog történni –, akkor könnyen elkezdhetnek hullani az európai bankok, és visszatérhet az az időszak, amikor arról szól a fáma, hogy mikor omlik össze az eurózóna és az egész EU.

Ugyanakkor pont a komoly veszélyek miatt lehet abban reménykedni, hogy Renzi és Merkel végül dűlőre jut, hiszen egy ekkora balhét egyikük sem akar felvállalni. Ezt reméli a piac is: a brexit utáni hirtelen részvényárfolyam-zuhanás kezd kiigazítódni, a héten már felfelé mennek az olasz bankpapírok valamiféle kompromisszum reményében, illetve azért, mert az UniCredit belengette, hogy megválik néhány kelet-közép-európai bankrészesedésétől, amiből befolyhat egy nagyobb adag pénz. Ha az elmúlt évet nézzük, akkor viszont továbbra is pocsék a teljesítményük.

Növekedni kéne

Ezek azonban csak a tünetei egy sokkal mélyebb problémának. A valódi baj ugyanis az, hogy az olasz gazdaság már nagyjából tíz éve képtelen növekedni, sőt a Nemzetközi Valutaalap a napokban kiadott elemzése szerint akkora a baj, hogy a helyzet további tíz évig nem is fordul majd jobbra. Ha nem jön valami drámai változás, akkor a 2020-as évek közepére fogják elérni a 2008-as GDP-szintet.

Nagyjából bármilyen statisztikát is nézünk, Olaszország az eurózóna végén kullog. Itt a legalacsonyabb a foglalkoztatási ráta a fejlett OECD-országokon belül, a termelékenység gyakorlatilag stagnál. Ez pedig annak a lenyomata, hogy a második világháborút követő növekedési csoda lecsengése után az olaszok messze nem fektettek annyit a humán tőke fejlesztésébe és a technológiai innovációba, mint kellett volna. Emellett a demográfiai folyamatok is visszafogják az olasz gazdaságot, a híresen alacsony hatékonyságú és a maffiával is szoros kapcsolatokat ápoló államigazgatásról nem is beszélve. A fiatalok körében nagyon magas a munkanélküliség, a jól képzett olaszoknak pedig majdnem tizede külföldre megy dolgozni.

Nem csoda tehát, hogy nincs növekedés; növekedés híján viszont nincs kilábalás. Valójában ez áll tehát az adósságproblémák hátterében: a gazdaság stagnál, a fogyasztás nem növekszik, ezért a vállalkozások nem bírnak növekedni, így a hiteleiket sem tudják rendesen visszafizetni. A mély strukturális problémákat azonban csak hosszú és áldozatos munkával lehetne kiküszöbölni, ez pedig elég hosszú ideje nem sikerül az olasz politikai vezetésnek.

Ráadásul ez utóbbiban, azaz az olasz politikai vezetésben is könnyen jöhet változás a közeljövőben, októberben ugyanis náluk is népszavaznak, mégpedig a szenátus átalakításáról, és Renzi már megígérte: ha nem megy át a javaslata, akkor lemond. Ezzel Olaszország hosszú ideje első stabil(nak tűnő) miniszterelnökét veszítené el, ráadásul így a legfrissebb felmérések szerint akár a mélyen rendszerellenes Öt Csillag Mozgalom is hatalomra juthatna. A populista protestmozgalom jelenleg a legnépszerűbb párt az olaszoknál, a júniusi helyhatósági választásokon történelmi győzelmeket arattak, Rómában is az ő jelöltjük nyert.

Ami már csak azért is érdekes lenne, mert ők erősen euroszkeptikusak, és az eurót okolják az ország minden bajáért, amúgy nem teljesen jogtalanul. Ennél még egy fokkal ijesztőbb, hogy a hitelproblémák kezelését nagyjából úgy képzelik el, hogy jobb lenne inkább nem visszafizetni semmit. Ha pedig lehetőséget kapnának arra, hogy mindezt a gyakorlatba is megpróbálják átültetni, az százszor nagyobbat szólna, mint a brexit, a görög válság vagy bármi más, amivel Európának szembe kellett néznie 1945 óta.

(Borítókép: Nápolyi szemétdomb. Fotó: Laura Lezza/Getty Images)

Kövesse az Indexet Facebookon is!

Követem!