Minden gazdag a medencébe vizel, de nem mind a trambulinról

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Újabb adatsor látott napvilágot, de a kormány már elindította a visszaszámlálót

Újabb adatsor látott napvilágot, de a kormány már elindította a visszaszámlálót - Megállt az idő Magyarországon: most is annyi embert érint a lakhatási szegénység, mint 35 éve

- Történetének legnagyobb felvásárlására készül az OTP

- Autósok figyelem: még a prémiumkategória sem ússza meg a csalásokat

- Az Európai Unió fegyvert fogott Kínára

A Panama-iratok előbukkanása jó alkalom arra, hogy világ közvéleménye újra szembesüljön azzal, amivel egyébként elég rég tisztában lehet: hogy nagyon nem egyenlőek a munkabérért dolgozók és a gazdagok lehetőségei, ha adóelkerülésről van szó. Előbbieket egy-egy apróság miatt is éveken át vegzálhatja az adóhatóság, amivel az igazán pénzesek lehet, hogy nem is nagyon találkoznak.

Ők, ha úgy döntenek, a helyinél lényegesen alacsonyabb közterhek fizetése mellett élhetnek a legtöbbször háborítatlanul, és természetesen sokkal magasabb életszínvonalon, mint a helyben adózó átlag, akire viszont így egyre inkább áthárul az állam fenntartásának költsége.

Ami pedig nagyon fontos építőköve a nemzetközi adóelkerülési iparágnak. És talán újból némi nyomás nehezedik majd a törvényhozókra, hogy menjenek neki az eddiginél hatásosabban a rendszernek.

Ezt persze könnyű követelni, de nehéz lépéseket tenni az egyre jobban globalizált világgazdaságban, ahol az egyes országok adórendszerei egymással versenyeznek. Utóbbi miatt manapság az offshore jelentése nem is pontosan ugyanaz, mint ami öt vagy tíz évvel ezelőtt volt.

Üldözzük is, élvezzük is

A témát a legkönnyebben úgy lehet megérteni, ha tudatosítjuk magunkban, hogy bizonyos perspektívából mi itt Magyarországon ugyanolyan offshore-helyszín vagyunk, mint a gyanúsan csengő panamai meg egyéb Karib-térségbeli törpeállamok. Ha bizonyos gazdasági tevékenységeknek vagy iparágaknak, amelynek a tevékenysége kevéssé helyhez kötött, a globális átlagnál kedvezőbb adózási környezetet adunk, azzal máris adóparadicsommá válunk.

Egy nagy multit könnyedén idecsalogat egy magyar falucska nulla százalékos helyi iparűzési adókulcsa, főleg, ha egyéb kedvezményekkel is társítjuk, és láttunk már példát arra, hogy ilyen környezetben, falusi fióktelepeken keresztül működtettek a Molnál is nagyobb vállalatcsoportokat. Az ilyen húzások persze egy gyárat vagy egy szolgáltatóközpontot nem vonzanak ide, mert megfelelő infrastruktúra és képzett munkaerő sincs helyben. De az anyacég menedzsmentje jól dönt, ha az eredményt az itt bejegyzett cégben mutatja ki és innen is veszi fel. Különben nem is végezné igazán jól a dolgát, és lecserélnék őket olyanokra, akik ezeket a lehetőségeket észreveszik és ki is használják.

Nagyon aktuális példa a növekedési adóhitel, ami kapcsán a Nemzetgazdasági Minisztérium egy közleményéből derült ki, hogy március elejéig több mint 70 cég jelezte, hogy élne a lehetőséggel. Az érintett cégek két év alatt összesen mintegy 542 milliárd forintnyi adóra vehetnek igénybe speciális fizetési halasztást. Ez akkora összeg, hogy a Költségvetési Felelősség Intézet elemzése szerint felmerül, hogy a kormány ezzel segít külföldi cégek adóoptimalizálásában.

De ugyanígy nem fekete-fehér, ha mondjuk egy sok országban irodát működtető nemzetközi tanácsadó mondjuk egy Cipruson bejegyzett cégen keresztül fizeti ki a vezető alkalmazottak éves bónuszát, bárhol is dolgozzanak a világon. Persze ezt is lehet jól, illetve rosszul csinálni, és elválik egymástól a különböző forgatókönyvek jogi- illetve erkölcsi megítélése.

Tegyük fel, hogy a szóban forgó tanácsadó a vállalat teljes know-how-ját eladja tíz évre a ciprusi vállalkozásnak, amit száz százalékban a tanácsadó tulajdonosai birtokolnak. A globális szakembergárda pedig évente kétszer összejön Nicosiában egy jó kis borvacsorára, ahol megosztják a tapasztalataikat, és tartanak pár remek prezentációt. Innentől kezdve jogilag valószínűleg nem számít színlelt szerződésnek az anyacég, a ciprusi leány és a menedzserek közötti megállapodás, és nincs gond azzal, ha a bónuszok mindenkinek a ciprusi adószabályok szerint adózva érkeznek.

Ugyanennek a struktúrának a megítélése jogilag (és akár morálisan) totálisan eltérő, ha mondjuk a jutalmazott felsővezető sosem járt Cipruson, vagy, ha a helyi fióktelep vezetője nem is él az országban, vagy, ha mondjuk a helyi leánycégnek jogilag semmi köze a know-how-hoz, vagy épp csak a bónuszfizetés előtti napon lett a tulajdonosa.

Ezek a forgatókönyvek talán éreztetik, hogy miért is nehéz ez a küzdelem a hatósági/szabályozói oldalon, másrészt, hogy miért nem biztos, hogy utolsó mocskos bűnöző mindenki, aki a nemzetközi adójogi struktúrákat kihasználja. Mert lehet, hogy akad, aki mondjuk azért használja ki ezeket a lehetőségeket, hogy ne veszítse el cége versenyképességét, vagy mondjuk azért, hogy cége, vagyona ne kerüljön az oligarchák irányította adóhatóságok zsarolásain keresztül idegen kezekbe - ami például mifelénk sajnos kicsit sem elképzelhetetlen.

Tehát azok a magatartások, amiket összefoglalóan nemzetközi adóelkerülésnek, adóoptimalizálásnak vagy offshore-ozásnak szoktunk nevezni (nehéz is őket pontosan szétválasztani), egyrészt nagyon sokfélék, nem egész pontosan definiálhatók, másrészt a megítélésüket illetően minden egyes esetben fontos, hogy az ilyen struktúrákon áteresztett pénzek forrása legális vagy illegális gazdasági tevékenységből származik. Az optimalizáláson pedig már jócskán túlmutat, ha az anonimitás leple alatt egy-egy cég valós, illetve bevallott tevékenysége eltérnek egymástól.

A fokozatok

Tehát érdemes megkülönböztetni a kissé eufemisztikusan adóellenállásnak nevezhető problémakör különböző formáit:

- adótervezés: legális adóoptimalizálás, annak a lehetőségnek a megkeresése, ami egy cégnek a legkedvezőbb adófizetést jelenti;

- adókikerülés: az adóteher legális csökkentése, de olyan úton, amit a jogalkotó, illetve a hivatalos adópolitika nem akart az adózóknak elérhetővé tenni - ezek azok a bizonyos kiskapuk;

- adómenekülés: ez az adóelkerülés szóban forgó, nemzetközi formája, amikor az adózó a legalacsonyabb adóterhet kínáló országa helyezi át a székhelyét vagy a lakóhelyét;

- adókijátszás: ez az egyetlen egyértelműen illegális forma, az adótörvények és más jogszabályok megsértése. Ide tartozik mondjuk a büntetőjogi kategóriát kimerítő adócsalás. (A Panama-irtok közül nagyobb nyilvánosságot kapó ügyek lényegében mind ebbe a kategóriába tartoznak, megspékelve diktátorok és bűnszervezetek törvénytelenkedésével.)

A lényeg, hogy az adott célhoz rendelt struktúrát kis túlzással bármilyen jogász bármelyik országban létre tudja hozni, és nem kell nyílt színen adót csalni ahhoz, hogy valaki nagyon kevés adót fizessen.

A legális optimalizálási módszerekben kifejezetten erős globális verseny van az országok között, a letelepedési kötvények, a különböző amnesztiák vagy mondjuk a Stabilitási Megtakarítási Számla célja is mind az, hogy egyre többen haza hozzák külföldről a megtakarításaikat, vagy, hogy a külföldiek célzottan nálunk tartsák a pénzüket.

Minden gazdag a medencébe vizel, de nem mindenki a trambulinról

- érzékelteti a különbséget a különböző magatartásformák között Karagich István, a Blochamps Capital privátbanki tanácsadó tulajdonosa. Szerinte a szóban forgó Panama-iratok közül főként azok kerültek most reflektorfénybe, amik egyértelmű lopásokról szólnak. Az ilyen céghálók célja azonban nem csak ez lehet.

A Vox.com cikke is utal rá, hogy a kiszivárgott dokumentumok között van egy feljegyzés, amiben a Mossack Fonseca iroda egyik partnere arról beszél, hogy a munkájuk 95 százalékban gépjármű-adásvételekkel kapcsolatos adóoptimalizálás.

A multik különösen szeretik

Az adóoptimalizálás főleg a multicégek körében népszerű gyakorlat, mint amilyen mondjuk az Uber és az Apple, de valószínűleg ugyanemiatt vannak Panamában alapított cégei egy Jackie Chan vagy Messi kaliberű figuráknak.

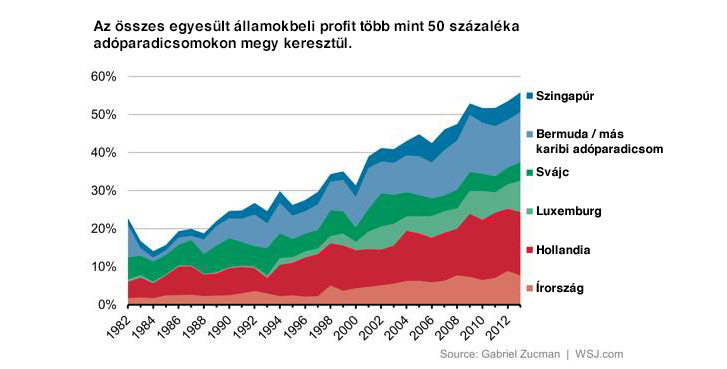

Az adóoptimalizálás egy nagyon szép eufemizmus arra, hogy a cégek megpróbálnak olyan kevés adót fizetni, amennyire csak lehet. Ezért például létrehoznak egy céghálózatot, ami több állomáson keresztül egy offshore pénzügyi központban vagy adóparadicsomban (a kettő nem teljesen ugyanaz, de majdnem) köt ki, ahol alig kell utána adót fizetni. A Google európai bevételei például a szintén nagyon kedvező adózású Írországon keresztül küldi Bermudára, ahol nulla százalék a társasági adó. Írország mellett egy másik népszerű állomás Luxemburg, ahol - ahogy azt szintén a Panamai Iratokat is feldolgozó ICIJ kiderítette - rengeteg nemzetközi multinak adtak tanácsot, hogy hogy trükközzön az adóval.

Amellett, hogy adót lehet optimalizálni, arra is nagyon jók az offshore pénzügyi központok, hogy elleplezze, honnan jönnek és merre tartanak nagy pénzösszegek. A világ több offshore központjában létrehozott, csak papíron létező és nehezen visszakövethető tulajdonosi hátterű cégek között ide-oda utalgatva a pénzt nagyon könnyű elrejteni olyan vagyonokat, amikről az ember nem annyira akar beszámolni az adóhatóságnak vagy csak úgy általában a köznek. Ilyen például az a cégháló, ami a Panama iratok szerint nagy valószínűséggel Putyin orosz elnök és körének dollármilliárdjait rejti, és ami egy virgin-szigeteki, ciprusi és máshol bejegyzett cégeken keresztül végül megint Oroszországban kötött ki, nagyrészt visszakövethetetlenül.

Ugyanezért népszerűek ezek a pénzügyi megoldások olyanok között is, akik valami bűntényből, csalásból, ember- vagy drogkereskedelemből befolyó pénzeket akarnak elrejteni.

Lehet ez ellen tenni valamit?

Azzal nem nagyon lehet globálisan kezdeni semmit, hogy egyes államok hogyan szabályozzák a saját adótörvényeiket. Amíg nincs egy amolyan világkormány, addig senki nem tudja megmondani mondjuk Panamának, hogy szigorítsa a pénzügyi szabályozását vagy Bermudának, hogy emelje meg a társasági adókulcsot.

Az EU-ban egyre erősebb a nyomás, hogy kezdjenek valamit a nagyvállalatok adóelkerülésével és legalább az Európán belüli adóparadicsomokba ne lehessen olyan egyszerűen milliókat átpakolni.

Az unió tagállamai például pont január elején fogadtak el egy adóelkerülés-ellenes csomagot, ami szerint a multinacionális cégeknek évente országokra lebontva le kell jelenteniük, hogy melyik tagállamban mekkora volt a bevételük és ez után mennyi adót fizettek, amit a tagállamok automatikusan megosztanak majd egymással. Emellett az EU nemrég kép európai adóparadicsomnak számító kisállammal, Andorrával és Monacóval is külön megállapodást kötött arról, hogy 2018-tól közlik majd egymással, hogy az uniós polgárok mennyi pénzt tartanak mondjuk egy monacói bankban, és vica versa.

Világszinten is valami hasonló lehetne a megoldás, az, hogy az államok osszák meg egymással az infókat, hogy kinek az állampolgára hol mennyit keresett és az után mennyit adózott. Ilyesmit javasol pédául az OECD, amit a G20 országok bíztak meg azzal, hogy kezdjenek valamit a világszintű adóelkerüléssel, bár a szervezet javaslatai leginkább csak a multicégek adóoptimalizálására koncentrál.

Ahhoz viszont, hogy ez sikerüljön, komoly politikai akarat kellene. Ez az olyan országoknál, mint például Panama, nyilván nincs meg, mert ők köszönik, de nagyon jól elvannak azzal, hogy a gazdagok náluk bujtatják a pénzüket.

De még azoknál sincs meg teljesen, akik szóban legalábbis elkötelezettek az offshore központok letörésében, mint például David Cameron brit miniszterelnök, aki tavaly ilyenkor még maga hirdette meg, hogy lecsapna az adóparadicsomokra, ehhez képest csak brit fennhatóság alatt legalább négy ilyen központ létezik, Cameron édeaspja pedig, ahogy a Panama Iratokból kiderült, maga is kiélvezte a brit Virgin-szigetek nyújtotta adóelkerülő szolgáltatásokat.

Mennyi pénz forog ilyen offshore cégekben?

Ezt elég nehéz megmondani, pont azért, mert ezek a cégek és vagyonok szándékosan nagyon átláthatatlanok.

A Tax Justice Network nevű civil szervezetnek a McKinsey tanácsadó volt vezető közgazdásza 2012-ben készített egy becslést, ami szerint a világ leggazdagabb családjai akár 21-32 ezer milliárd dollárt tartanak adóparadicsomokban, ami nagyjából 280 milliárd dollárnyi adókiesést jelent a világ országainak.

Ezt a számot sokan azért túlzónak tartják. Gabriel Zucman, a Berkeley egyetem közgazdásza 7,6 ezer milliárd dollárra becsüli a adóparadicsimokban tartott pénzt, ami a világ pénzügyi vagyonának nagyjából a 8 százalékának felel meg. Ráadásul ez az összeg Zucman szerint nagyon gyorsan nő, az offshore vagyon csak 2010-2015 között 25 százalékkal emelkedett.

A növekedés főleg a bővülő kínai és hasonló, feltörekvő országokbeli közép- és felsőközéposztálynak köszönhető,

A másik része viszont valószínűleg a fejlett államok gazdasági elitjének folyamatosan növekvő jövedelméből származik.

Az OECD szerint a multinacionális cégek adóoptimalizálása miatt a tagállamai évente úgy 100-240 milliárd dollár adóbevételtől esnek el, vagyis a cégek a globálisan kiszabott társasági adónak úgy 4-10 százalékát nem fizetik be.

Kövesse az Indexet Facebookon is!

Követem!